知人に見てもらった感想

上図を見た知人が言いました。

「なにこれ?詐欺やん」

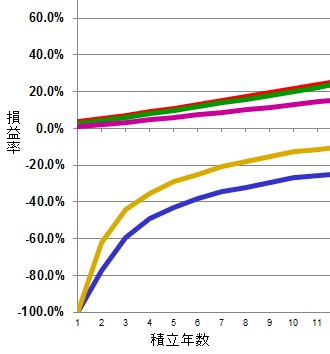

上図は「30年」の長期積立投資シミュレーション(”毎年”3.5%運用)の「最初の10年」の損益率です。

一番上の赤ライン・・・積立投資として金融業界がシミュレーションする”毎年”3.5%の複利運用

二番目の緑のライン・・・確定拠出年金『信託報酬+年間手数料=1%』として”毎年”3.5%運用

三番目の紫のライン・・・投資信託『販売手数料1.5%+信託報酬1%』として”毎年”3.5%運用

四番目の黄色のライン・・・女性35歳、変額有期保険の”毎年”3.5%運用

五番目の青色のライン・・・女性35歳、変額終身保険の”毎年”3.5%運用

私 「販売業者はセミナーで積立複利投資をすると赤のラインになると説明をしています」

知人 「なるほど」

私 「でも、実際にすすめている商品は黄色か青色のラインになる商品です」

知人 「え?緑や紫ちゃうの?」

私 「違うんですね、これが」

知人 「なんで?」

私 「手数料でしょうね」

知人 「え?自分らのカネ目的!?詐欺やん!!」

私 「死亡保障があるからそれは詐欺でもなんでもないって言っているのかもしれないです」

知人 「死亡保障って、あの下がっていくやつ?」

私 「収入保障のことですよね?違います。私も思います。お客様が死亡保障がいると言っている(ほとんど変額販売者の後付けの自己防衛のための言い訳)のなら、収入保障(定期保険)+投資信託のほうが断然メリットがあるんですけど、そのようなお客様目線のプランニングは行われていないようです」

知人 「それって詐欺やん!!」

┐( ̄ヘ ̄)┌

詐欺に近い行為と言われても否定できない

マイナス100%からはじまる商品を積立投資(お客様の自己責任商品)としてすすめることができる保険募集人の”神経”がこわいです。

投資ですから、マイナス100%の状態から元本回復やそれ以上になるということはまったく保証されていません。そのはじまり時点から不利益です。

それを長期的には「こ~んなにもふえます」とよく言えるとつくづく思います。

たしかに普通の人、普通に物事を判断できる人は”詐欺”だと思うでしょう。

あなたは思いませんか?

上記のような感想を持った変額契約者の方、「契約内容が思っているのと違ったのなら」「担当者の商品説明が間違っていたのなら」保険会社は苦情を言ってきてほしいとのことです。

あなたの加入経緯やどのように説明を受けたのかを教えてほしいとのことです。

契約の取り消しを求め、あなたが被った損害(解約返戻金-既払込保険料)を賠償してもらいましょう。

それが自己責任の世界です。

それをしないと、いつまでもカモのままですし、いつか取り返しのつかない大きな詐欺にあってしまうかもしれません。