手数料を甘く見すぎていませんか?

先日、このような相談がありました。

ご相談されたお客様の保有銘柄は有名なものでした。

購入先は「IFA(アイエフエー)」です。

IFAとは、お客様がマネーセミナーで出会った保険代理店兼業の投信販売業者です。

IFAから購入する投資信託は、ほとんどこんなイメージです。

案の定、お客様の持っている投資信託の手数料は上記枠内の手数料水準でした。

私は一言

とお伝えいたしました。

【関連記事】

巷のIFAから提案される投信の信託報酬は高すぎる!?

正直、上記のような手数料がかかる投信ではお客様側は大きくリスク(ブレ)をとらないと最終的なリターンは期待できません。

私はその場で次のようなグラフを作成して説明をしました。

不確実なものに対してこれほどの手数料を払うことを知ろう

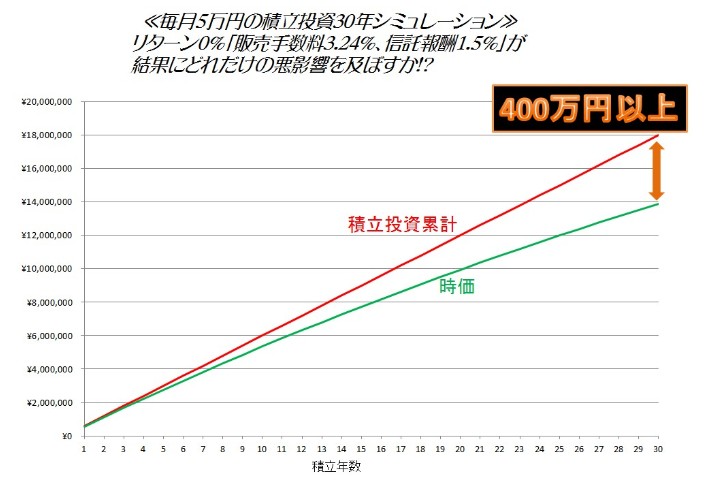

次のグラフは「リターン0%」としてシミュレーションしています。

「販売手数料」と「信託報酬」によって、どれだけ”あなたの資産が減少していくか”それが結果的にどれだけ”リターンを蝕んでいくことになるのか”を気づいてください。

グラフは、30年の積立投資で1,800万円を拠出する場合、単純リターンがマイナス(±0%)にならなかったとして、手数料がどれだけかかるかをイメージでつかんでもらうために作成したものです。

結果は「400万円」!!

リスクをとって1,800万円拠出した場合、投資結果を問わずに400万円は業者がいただけることになります。(業者はおいしい~♪)

お客様の反応はいまひとつ。

手数料というものに対しての意識がほとんどないとのことでした。

手数料の仕組みを業者からロクに説明を受けていないのは丸わかりでした。

業者から説明されているのは、例のごとく

長期投資は素晴らしい

分散投資は素晴らしい

ドル・コストは素晴らしい

などの「セミナー内容は素晴らしいのだ!!」ということぐらいでした。

私は上記グラフの説明をこうしました。

信託報酬は、あなたの資産がふえようがふえまいが、あなたが投信を保有している間、ず~と業者に入っていくものです。

信託報酬は、あなたの投資した資産残高が大きくなればなるほど業者に入る「実入り(金額)」は大きくなる仕組みです。

でもそれは反対にお客様の資産が同じ金額(信託報酬分)だけ減少していくことを意味します。

たとえば、100万円の1.5%は15,000円ですが、1,000万円の1.5%は15万円です。ただし、これは一年間だけです。毎年毎年かかっていきます。

業者は「長期投資です」「下がっても口数増えますから」「複利です」とか言って、絶対積立投資をやめろとは言わないですよね。

「バカバカしい!」

お客様は気づかれました。