指摘項目⑪「一時払いはするべからず」について

とにかく同業他者(社)を誹謗中傷をする著者ですが、今回のテーマもそれを忘れていませんでした。(とにかくいたるところで中傷してきますね)

がしかし、倍返しどころか”質の違い””デタラメぶり”を指摘しましょう。

~略~

ドルコスト平均法の有効性を否定するかのような発言を繰り返すアドバイザーがいます。

>教科書しか知らない金融アドバイザーが

いちいちこういうことを言いたいんですね。

>ドルコスト平均法の有効性を否定するかのような

”否定”ではなく、”万能ではない”ということではないでしょうか?

本当にそのような発言を繰り返している人がいるのか不明ですのでわかりませんが。

投資をすすめるなら、著者のように有効性ばかりを強調するのではなく、不利益になることも情報発信しないといけないと思います。

>ドルコスト平均法ならば大きな利益もなければ

著者は、ドルコスト投資で投資元本が「3倍」になるかのような話をしていますが、「3倍」というのは大きな利益ではないのでしょうか?

ドルコストで投資元本の「3倍」というのは、私にはとても大きな成果だと思えます。(というよりも”奇跡”に近いぐらいの話です)

この部分もいつものように矛盾なのでしょうか、それとも「3倍」に対する感度の違いなのでしょうか?

>大きな損失を抱え込む危険

ドルコストも40~50%の損失となる場合があります。

「一時払」か「ドルコスト」かということではなく、はじめに考えておくべき期待リターンと想定リスクによる損失許容額の問題です。

>自分で大きな財産を

大きな財産とは「投資元本に対してのリターン率」のことでしょうか?

「金額」のことでしょうか?

とにかく自分が現時点でうまくいっているものだから天狗になっているようですね。

同業他者(社)に対して上から目線すぎるでしょう。

(著者は積立投資で1.6倍とのことですが、私は積立投資で1.7倍、謙虚になりなさいよ)

そもそも著者が言うような「30年の積立投資で投資元本が3倍になった」という人が日本にいるのでしょうか?

そこがわかっていないようですね。

>投資運用によって作ったことがない金融アドバイザー

著者の会社の社員はどうなのでしょうか?

きっとたくさん給料をもらって投資で財産を作っているのでしょうが、それを確認できるように著者が言う通りに預金通帳を見せてほしいですね。(^m^)

>見かけることがある

どうやって見かけるのでしょうか?

やはり「預金通帳を見せてみろ!」と言っているのでしょうか?

見かけるというのは嘘の可能性が高いですね。

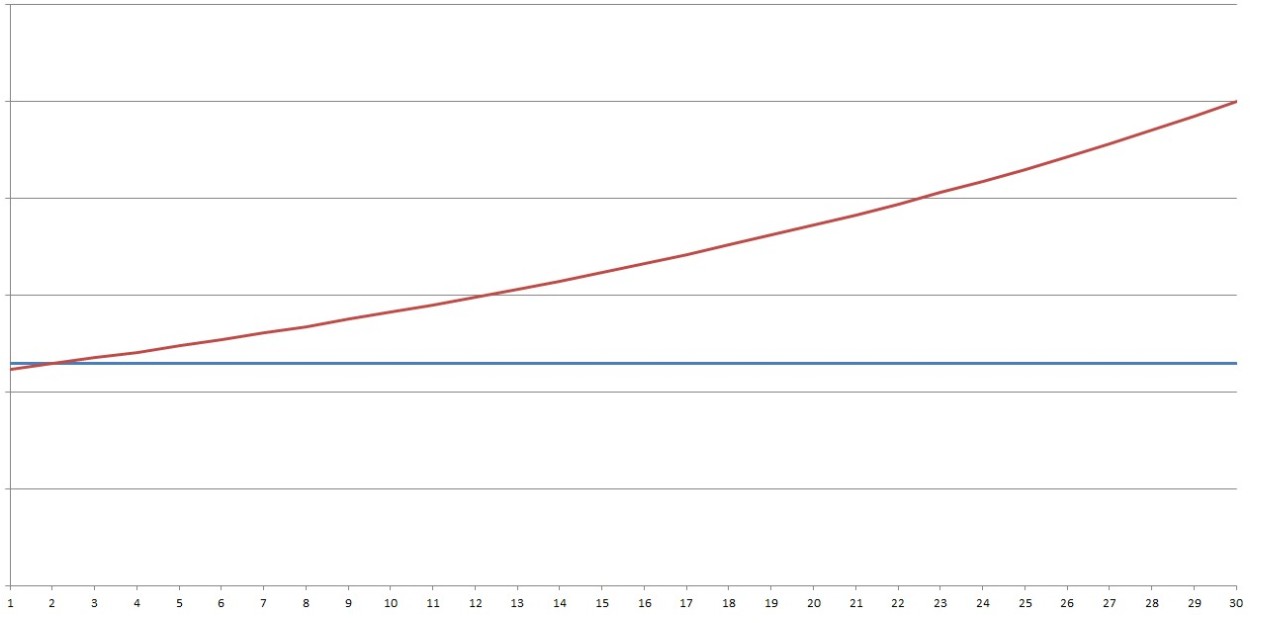

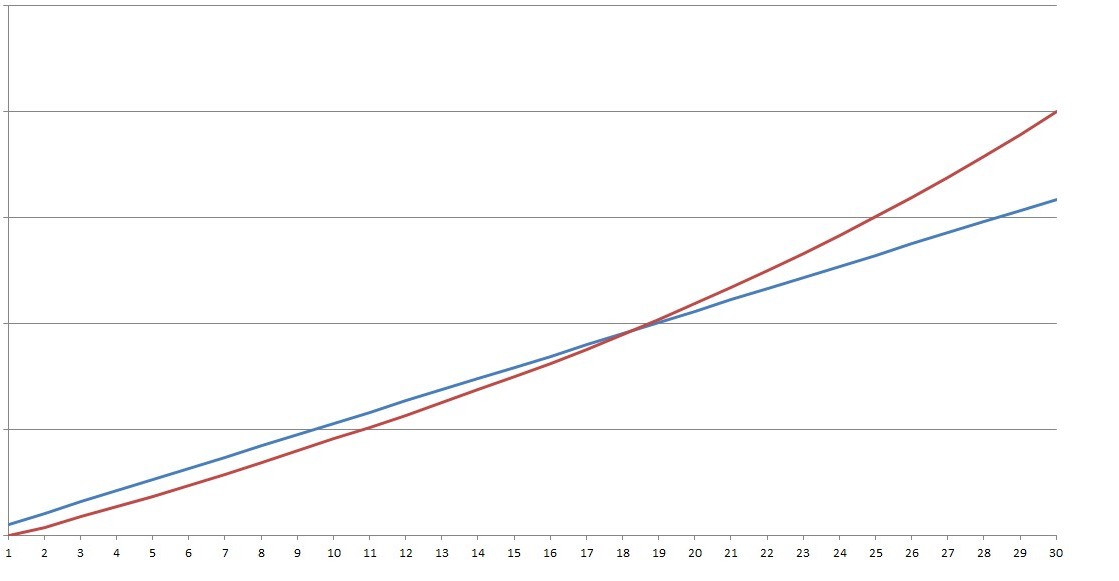

女性35歳、変額有期保険の30年の運用実績イメージ

言葉でいくら言ってもわからないでしょうから、変額有期保険を使った「一時払」と「月払」の解約返戻金(時価)のイメージ図を作成しましたので違いを確かめてみてください。(同じ条件です)

*横軸:年数

*縦軸:金額

【 図A 】 クリックで拡大

≪変額有期保険 一時払 30年間の毎年3.5%運用実績イメージ≫

赤ライン:3.5%運用実績の解約返戻金(時価)イメージ

青ライン:保険料累計(一時払=累計額は増加しません)

【 図B 】 クリックで拡大

≪変額有期保険 30年月払 30年間の毎年3.5%運用実績イメージ≫

赤ライン:3.5%運用実績の解約返戻金(時価)イメージ

青ライン:保険料累計

図AとBをご覧ください。

まず、運用実績について。

「A」と「B」どっちが良いですか?

Aの30年後の返戻率は、218%

Bの30年後の返戻率は、125%

AもBも同じ3.5%の運用実績(変額保険商品における3.5%)ができた場合です。

私は「A」のほうが良いと思っていますが、著者は「B」らしいですね。皆さんはどうですか?

次に、保険料累計(投資累計額)について。

投資する額はどちらがいいですか?

死亡保障(著者は投資セミナーをしていながら変額をすすめるのは「死亡保障もあるからいいんだ」と主張しています)も考えた場合ですが、

Aは、保険金に対しての保険料は45%です。

Bは、保険金に対しての30年間の保険料累計は80%です。A(一時払)よりも保険金に対して13年分保険料負担が多くなります。

「B(月払)」は「A」よりも約80%も多くお金を拠出しないといけないことになります。

その分、他へ支出したり投資するなど、うまくお金を回せていけますよね。(FPならそう提案しますけど・・・)

結論!

投資という観点からも、保険料累計という観点からも「変額有期保険は一時払のほうが良い」のではないでしょうか。というよりも、書籍を使って読者等に「一時払は絶対ダメで月払をおすすめします」というのは、不利益事実を告げていない行為と言えるのではないでしょうか。(保険のプロなら誰でも知っている常識です。)

投資は不確実なものです。

その中で確実なのは「コスト」です。

「月払」と「一時払」、大きな差がありすぎます。

著者は

と書いていますが、本当に著者の保険商品に対しての認識レベルを疑います。(あまりにも稚拙!!)

変額保険は投資信託ではありません。

投資信託と変額保険ではそもそもスタート地点(つまり投資元本が大きく毀損してはじまる)が違うのを理解していないのか、理解していて騙そうとしているのでしょうか?

上図「B」をもう一度ご確認ください。「3.5%」の運用実績でイメージを作成していますが、たとえ「7%」で運用できたとしてもこのシミュレーションでの解約返戻金はゼロスタート(掛け捨て状態)です。

また、月払契約は3.5%で毎年運用できたとしても元本割れ期間が長いんです。(よく見てください)

そもそも論ですが、これを積立投資商品(保険会社はそうではないと言っている)だと言う著者はおかしいですよね。

まずはこれついての見解を聞かせてほしいですね。(反論はできないでしょうけど)

変額の一時払は否定して投信はいいのか?

そして、矛盾だらけの著者ではありますが、ここはしっかりと指摘しておかないといけないでしょう。

著者は「自分の会社のお客様の投信の運用実績」を公開していました。

これは紛れもない一時金投資の実績です。

投資信託で一時金投資の実績を自慢するようなことをしておいて、変額保険では一時払はいけないというのは、明らかにおかしいでしょう。

矛盾しています。

その場しのぎ発言のオンパレードです。このような人は紛れもなく・・・

ドルコストもいずれ一時金投資と同じになることがわかっていない

ドルコストも一時払もそれぞれが”投資の方法”であり、著者がここまで必死に「一時払」を否定するのはおかしいです。

一時払を否定してしまうと、次のような矛盾が生じてきます。

「ドルコスト投資でいずれ一時払と同じ水準まで投資していったあとはどうするのでしょうか?」

たとえば、いま”余裕資金”を120万円持っている人がいたとします。その人に対して一時金投資ではなく、ドルコストをすすめるということは、

一時払:120万円

ね?

矛盾するでしょう?

このケースでは、一時金120万円を持っている人がドルコストで120万円分の投資をしてはいけないということにならないのでしょうか。

ドルコストで累計120万円投資をすれば、結果一時金投資と同じことになります。

つまり、120万円を投資するのが「いつ」になるかだけです。

そもそもそういうことを言うと、投資資金にあてる余裕資金の位置づけがおかしくなります。

これって、積立投資の”本質”を理解していないということになります。

著者の言う「月払」と「一時払」の話は、そこを理解していないことが丸わかりです。(保険業界では基本中の基本の認識です)

>これも教科書しか知らない金融アドバイザーが「ドルコスト平均法より一時払いがいいんだ」と言っている

同じ書き方で表現しておきましょう。

著者は教科書しか知らない金融アドバイザーで「一時払いよりもドルコスト平均法がいいんだ」と言っているが、それは違います。

「一時払」も「ドルコスト」もそれぞれが投資の”方法”であり、どちらも万能ではありません。

ドルコストは分散投資のひとつです。

投資は資産配分(アセット・アロケーション=AA)が大切だと著者自身も言っていることです。

著者は「分散投資」「AA」について、実際にはわかっていないのかしれませんね。(教科書しか知らない金融アドバイザー)

それについて、下記のリンクで私の見解をまとめています。

【関連記事】

ドル・コスト一辺倒の論者は矛盾に気づかない

一時払を否定して月払を必死にすすめるのはやはり手数料?

著者は、月払契約の変額保険の投資元本が1年目にゼロになるのは平気みたいです。(お客様無視)

さらに、毎年3.5%の運用ができたとしても何年も元本割れしていても平気みたいです。(ありえない)

一時払や投資信託ではそうはなりません。

株や投信で投資をしている人にこのような商品を投資商品だと言って販売したら訴えられますよ。

初心者を騙していると言われても仕方ないですね。

予定利率や責任準備金をはじめとした、とても高額な保険関連費用(コスト)がかかる変額保険で一時払を否定するのは、同業他社(者)を誹謗中傷してまで否定するのは、やはり「手数料のため」かと思ってしまいますよね。

その「高額な手数料」から高額な給料をとり、自分自身が”投資信託”で積立投資をするために必要なのかと思ってしまいますよね。

著者の話は、「論理矛盾」「論理破綻」ばかりです。

無知ならまだましですね。(性善説)

こわいのは、はじめから他人を欺くことが目的だった場合です。

この著者の変額保険の商品認識レベルは、販売資格(特定契約商品です)という面からも問題にしないといけないのではないでしょうか。

このような認識レベルでの変額販売を許している保険会社(それを知っている担当営業部)にも大いに問題があると思います。

次回は、著者が本当に「こわい」考えを持った保険募集人だということを指摘します。

悪影響がでてきています

来年からの改正保険業法等で、販売者側(保険会社や保険代理店)のやり方に対して大きく規制されることになります。

自由な競争がない世界になっていく気がします。

また、某保険会社も特別勘定比率の制限を行うなど、考えられないことが行われてきています。

すべて自業自得です。

間違った販売者、間違った販売方法を行っていると、必ず自分たちの首を絞めることになります。

私は常々それを心配し、指摘しています。

この変額保険問題がおおやけになるととんでもなく社会問題ニュースとなるでしょう。

(各種偽装問題や消費者金融過払い問題に近い)

世直しです。

当ブログをお読みいただいている皆様

毎日、多くの方がこのブログをお読み下さっています。

この問題に気づかれた積立投資として変額を契約させられた方、

この問題を勉強されている保険募集人の方、

皆さんが声をあげない限り、被害者と被害額は大きくなるばかりです。