指摘項目⑥「教育資金」について

前回に引き続き、この保険募集代理店の教育資金準備についての考え方のおかしさと危うさを指摘しておきます。

私もこの業界19年になりますが、コンプラについて勉強しているのか全くもって目を疑うような

「いまの時代、このような広告をだして大丈夫?」

という広告がありました。

その広告は、著者の会社がだしたものでした。(本当に一事が万事です)

この保険代理店はフリーペーパーに「今どきのお金の考え方」(1ページまるまるの特集)の中で、次のような「教育資金」記事を載せていました。

現在もネット上で公開されている状態です。

「学資保険で積み立てていれば、高い金利によって、大学卒業までに必要な資金を用意できる」というのは一昔前のこと。今の金利では18年間積み立てていても1.1倍や1.2倍までしか増えない。となると、大学卒業までに必要な金額に到達が難しく、半分は奨学金に頼ることに。積み立てるなら、少なくとも倍以上になるものを選んで!

と書かれていました。

>学資保険は昔の常識!今は金利が違う!

これと同じようなことを平気で言うFP資格保有者も多いですよね。

今回はテーマから外れますので、一言だけ。

”預貯金金利が高い時代はローン金利も物価も高い”

”預貯金金利が低い時代はローン金利も物価も低い”

自分に都合の良いことだけをアピールする、世の中を知らない人たちが多いですね。

本番はここからです。

>学資保険で積み立てていれば、高い金利によって、大学卒業までに必要な資金を用意できる」というのは一昔前のこと

一昔前っていつのことを言っているのでしょうか?

本当にそのような商品があったのか、証明してほしいですね。

どこの会社の学資保険で「いくら払って、いくら戻ってくる」商品だったのでしょうか?

過去の予定利率で想像だけで言っているのでしたらお粗末です。

そんな甘い世界ではありません。

そのような時代、抱きあわせ販売されていた「育英年金」「定期付終身」や「住宅ローン金利」などとのバランスで家計は楽だったとは言い切れません。

>積み立てるなら、少なくとも倍以上になるものを選んで!

選んで?

そのような商品があるのでしょうか?

あるわけありません。(あるような書き方をするところはマズイですね)

となれば、きっと”投資で”ということでしょう。

そうであれば、投資で「少なくとも倍以上になるもの」があるというようにお客様に強い期待を抱かせるような、誤認させることが目的のような断定的判断の発言を保険募集人や金融商品仲介業者がすることやまるでそれが投資でできるものと思わせるような広告は、法律に触れないと思っているのでしょうか?

また、ここの会社は誰もこのような記事に対して「その表現はマズイですよ」とか指摘しないのでしょうか?

全員がコンプラ無視の会社なのでしょうか?

さらに広告の画像は、それを意味するようなものとなっていました。

ホワイトボードに女性の保険募集人が「1万円×12か月×18年=216万円」と書き、「216万円」から矢印が伸び「450万円以上」さらにその数字の右側に「↑(上に向いている矢印)」が書かれていました。

明らかに、上記の学資のシミュレーションだとわかります。

>少なくとも倍以上になるものを選んで!

これを意味するものでしょう。

一昔前の学資保険(月払)は倍以上になっていたのでしょうか?商品を証明するべきです。

いい加減なことを言っている可能性が高いです。

誤解を恐れずに言います。

これでは、”投資詐欺に近い”広告だと言われても否定できないと思います!

これが許されるなら、日本の金融業界はなんでもアリです。ある意味おしまいです。

この広告については、まず保険会社のコンプラに確認しようと思います。

このような広告はいいのかどうか。

その回答によっては、証券会社のコンプラにも確認しようと思います。

そしてこれ(少なくとも倍以上)を著者(保険代理店代表者)は変額有期保険で実現可能だと言っていることになりますね。

変額有期保険の満期保険金が払込保険料よりも、少なくとも倍以上になると。

皆さん、この保険募集代理店に聞いてみてください。

変額有期保険で「毎月積み立て」をし、満期金(=時価)が投資元本の「倍以上」になるという意味は、その「投資対象(特別勘定ファンド)の基準価額」が「満期時=売却時」に「平均買付単価」の「倍以上」になっていないといけません。

「それがどういう意味か理解していますか?」と。

毎月積み立てていくドル・コスト平均法は、毎月の基準価額を追いかけて平均単価をつくっていくことになります。(高くなれば高く、安くなれば安く)

「教育資金として必要な時期(著者はお子様が18歳頃と想定)、つまり満期時に特別勘定の基準価額が平均買付単価の倍以上になるには、どのような基準価額の変化で買い付けていくとそうなるのでしょうか?」と。

たとえば、日経平均ファンドを買い付けていき、平均単価2万円だった場合、売却時に日経平均が4万円になっていることが「倍」になるということです。

この意味がわからない業者はゴマンといるでしょう。恥ずかしいですね。

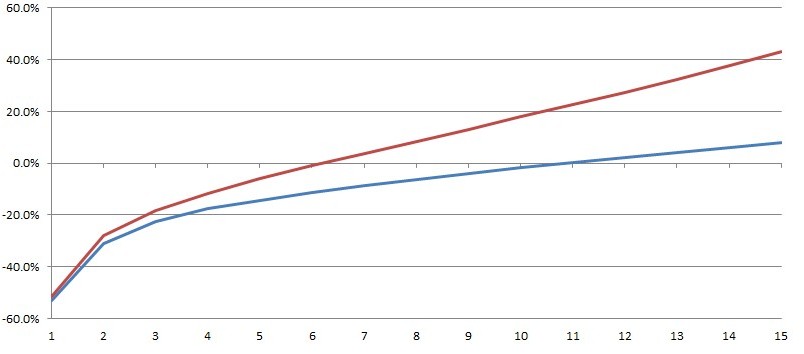

※下図【男性30歳の変額有期保険、15年、毎年7%運用(赤)、毎年3.5%運用(青)の解約返戻金損益率イメージ】

これを見てください。

毎年7%の運用実績が15年続いたとして、返戻率は約140%です。

素の毎年7%実績でも180%です。

200%はどうすればなるのでしょうか?

もし本当になるのでしたら、どう考えても変額有期保険よりもインデックス投信の方が達成速度ははやいでしょう。

しかも大きく元本割れからはじまります。(元本回復の保証なし)

ちなみに、大手生命保険会社の予定利率が過去7%を超えていた時代はありません。

一昔前の商品でまずは証明するべきです。それがウソであれば本当に詐欺話になりますよ。

しかし、本当にまったくリスクを想定していない素人シミュレーションですね。

こんなんで投資をすすめていいのでしょうか。

このことをお客様側は是非確認しておいてください。

それがどのようなシミュレーションで可能になるのかを。

上記のようなシミュレーションも見せれない、作れない担当者を信用すると大ケガします。

同時に、このような(少なくとも倍以上になる)ことを言う業者は、お客様にシミュレーションで示さないといけないと思います。

「何%で複利運用ができればこうなります」

などという説明は、ド素人丸出しですからやめましょうね。

まず、18年の積立投資で倍以上(216万円が450万円以上)になるには「毎年7%」の複利運用が”素”で必要です。

変額有期保険(著者が言う18年満期の契約設定はそもそもできません:デタラメな話が多い^^;)でそれを実現しようとすると、「毎年10%以上」にならないと無理ではないでしょうか。

ということは、アブラハム「いつかはゆかし」(毎年10%以上という誇大広告で行政処分を受けた)の広告と同じレベルだと受け止めることができます。

この問題は次のようなリスクを孕んでいる

上記のような「少なくとも倍以上になる」を信じた場合。

本来、毎月2万円を積み立てないといけない教育資金を毎月1万円の積立額で達成できることになりますね。

もし、倍以上にならずに想定の「半分」いえ「半分以下(元本割れ)」だった場合、誰が責任をとるのでしょうか?

つまり、上記の例(ホワイトボード)のように、18年後に「450万円」いる家庭が積立合計額「216万円」で目標額準備が大丈夫だと思い、本来「400万円」近く積み立てしていかないといけないところ、(投資で倍以上になると思い)結果がでなかった場合をどう想定しておくのでしょうか?

いったい誰が責任をとるのでしょうか?

教育資金は、コツコツと積み立てた金融商品”だけ”で賄うものではありません。

その時、その時の人的資本(仕事による収入)とうまくバランスさせていくことが必要なんです。

弊社では、教育資金は「残す」ものと位置づけています。

将来のお子様のために残しておくというものです。

【関連記事】

お客様の資産が増える喜び

著者や著者の保険代理店がバカにしているような「1.1倍」「1.2倍」までしか増えないから投資をという発想は、お子様の教育資金準備に対して

「もしも残っていなかったら」

「もしも増えていなかったら」

という、うまくいかなかった場合を想定する視点がまったく欠落しているのではないでしょうか。

いえ、そもそも変額有期保険でそれをしようというのですから、私が心配する視点などはじめからないのかもしれませんね。

明らかにお客様側にとって不利益な商品をすすめる行為(モラルの問題)です。

お客様は、まずは変額有期保険を投資信託(手数料込)や変額年金保険(年齢で契約に制限あり)と比較してみましょう。

その上で再度説明を受けましょう。

とんでもないことがわかれば、苦情を言いましょう。

当ブログをお読みいただいている皆様

毎日、多くの方がこのブログをお読み下さっています。

この問題に気づかれた積立投資として変額を契約させられた方、

この問題を勉強されている保険募集人の方、

皆さんが声をあげない限り、被害者と被害額は大きくなるばかりです。