似ている!?「いつかはゆかし」とマネーセミナーでの変額契約

”毎月5万円の積立投資で30年後に1億円”

できもしないことを誇大広告し、多くの被害者をだし行政処分を受けたアブラハム・プライベートバンク株式会社「いつかはゆかし」。

今回は、アブラハムで問題になった「いつかはゆかし」積立投資話と変額保険を使った積立投資話のその似ているデタラメな部分を考えていきたいと思います。

ブログ等で「いつかはゆかし」を推奨していたFPもたくさんいるようです。(ネットででています)

そして、そのFPたちはこのような惨劇が起こってしまったことについて反省文も掲載していないようです。(机上論者は無責任だということがわかります)

同じように、多くのFPはドル・コスト平均法で積立複利投資がうまくいくかのように言っていますが、私が検証しているようなシミュレーションもしていないし、できないことと思います。故にわからない。

たとえば、5%運用でも結果1%(各種手数料考慮せず、キャピタルゲイン税引前)にしかなっていないことがあるのが積立投資だということを。

そもそも「複利運用を味方に!」とか言っていますが、本当に複利の意味を理解しているのか疑問のFPたち(マネーセミナー講師)が大勢います。そして、そのFPたちが言っていることを信じきっている一般の人たち。

今回、皆さんにこのアブラハム被害者の会及びハンサード被害者の会」のサイト(なくなっています)をご紹介いたします。

なぜこれを紹介するのか。

この中で語られていることが、実に日本で私一人(?)が指摘しているであろうと思われる問題

ということについて、とても同じような感じなのです。

違いは、その問題が表面化しているかしていないかです。

私が指摘しているのは、問題が表面化する前の「明らかにデタラメだ」ということが分かっているプロとしての意見です。

アブラハム問題は、問題が表面化してしまったあとの「明らかにデタラメだった」ということが分かった被害者たちの声です。

その中で語られていること(被害者の叫び)を皆さんに現実として知っていただき、考えていきたいと思います。サイト内の記事を赤枠で掲載しています。

アブラハムの問題点

http://kantou.mof.go.jp/kinyuu/pagekthp033000024.html

金融庁に行政処分を勧告した証券取引等監視委員会(SESC)の見解については、東京証券取引所のメールマガジンに分かりやすく示されています。

http://www.fsa.go.jp/sesc/keisai/25/20131113-1.pdf

今回の事件では、アブラハムが中立な助言会社を装って、投資家からの助言料よりも多額の報酬を海外ファンドから受け取っていたことが問題でした。なぜならば、海外ファンドから報酬を受け取ることで、同社には「投資家のため」ではなく、「海外ファンドのため」に取得勧誘を行う動機が生まれるからです。

実際、同社が提供していた海外ファンドの取得サービスには、以下のような問題点がありました。(契約者個人の感想を含みます)

②「STI」という海外のペーパーカンパニーを介して海外ファンドから報酬を受け取っていたが、顧客には「金融機関や運用会社から販売手数料等はもらっていない。」と虚偽の説明をしていたこと。

③海外ファンドの契約時に、商品の特徴や手数料、流動性、解約制限、租税の扱い等の重要事項に関する説明がなかったり、著しく不十分であったこと。

④海外ファンドを満期以内に解約すると、積立開始から2年以内の積立金が没収されること。

①~④を読むと、まさに同じではないでしょうか。

マネーセミナーで過剰に不安を煽り(弊社ではこの数々の不安を煽る話を検証し、煽り話が間違っていることを指摘しています)、投資の基礎知識だと言って、「複利」「ドル・コスト平均法」「分散投資」等々であたかも積立投資がうまくいくかのような説明を行っている。

実際は、保険会社から教えられたセミナーコンテンツ(台本にいたるまで)を使っているだけである。

なぜなら、その保険会社の商品を販売するために。

セミナー参加者の資産形成が目的ではなく、自分たちの資産形成が目的になっています。そう、手数料を得るために”他人にリスクをとらせる”というビジネスです。

その保険会社の商品とは、大部分が「変額保険」「外貨建商品」。

皆さんの老後不安のためと言いながら、実は、自分たちの今の不安(手数料がほしい、生活費がほしい)のために行っていることだといえる。

「いつかはゆかし」のビジネスモデルを考察

私も以前ブログで書きました。

巷のマネーセミナーも「いつかはゆかし」と同じではないか。

マネーセミナーでは「7%」とか「5%」とかできると平気で言っていると。

「10%」よりは低いが「7%」「5%」って・・・

生命保険の契約には、「意向確認書・適合性確認書」(売り手側を守る書面)なるものがあります。

この書面をもって、「あなたが契約した変額保険は保障のため」「投資ではなく満期保険金のため」の欄にチェックしているでしょう、と押し切れると思っているのかもしれませんね。(こわいですね)

今まで当ブログでも検証してきたように、変額終身保険や変額有期保険は、契約後かなりの年数が経過しないと解約返戻金は保険料累計を上回らない(そもそも上回るかどうかも保証はありません)ので、契約者は簡単に解約しようとしない。解約されなければ被害は発生しないので契約者に訴えられることもない。被害がないとみなされるので、保険会社も金融庁も相手にしない。

【泣き寝入りか】というブログを書いています。

なんと言うことでしょう・・・・・・

同じことが当てはまってしまいます。

被害者の叫び

「年利10%などあり得ない」と言うのであれば、なぜ証券取引等監視委員会は、「年利10%」の部分を誇大広告として認定していないのですか。

「アブラハムが報酬を受け取っても投資には影響しない」と言うのであれば、なぜ私達はリターンがリスクに見合わないと予想される商品を契約させられたのですか。

今回の事件で、公的機関も弁護士も被害者を見捨てるのであれば、今後も社会から同種の事件が後を絶たないのではないかと危惧しています。

アスパイア:オフショア年金プランのプロバイダーでマン島のHansard(ハンサード)社が提供するAspire(アスパイア)という積立投資商品(Savings Plan)。ユニットリンク保険(死亡保障がない変額有期保険みたいなものですが、変額年金保険ではない模様)というファンド扱い。

ここで皆さんに見ていただきたいポイントは、「毎月5万円で年10%で1億円」と言って勧誘していたのに実際は

”年利1.6%に過ぎない”

というところです。

また、当ブログ読者の皆さんも

”それと同じようなことを聞いたことがある!!”

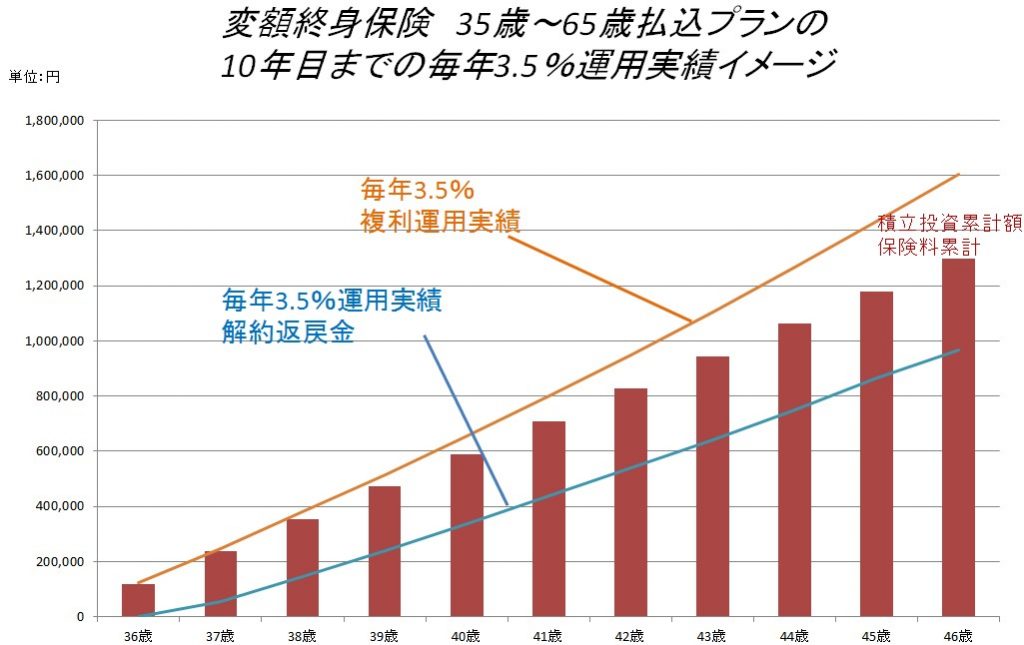

前回のブログ【元本割れの投資に何の意味があるの?】で使った変額終身保険の下記の例でお伝えしておきます。

この例で、10年積立投資をしたとしましょう。それも奇跡的に10年間「7%」で運用できたとしましょう。

7%での運用実績の解約返戻金を保険料累計に対する利回りで見てみると、なんとマイナスです。

「7%」がマイナスです。つまり、

”年利0%もない”

まったく同じような表現ができますね。

何度も言っていますが、変額終身保険の商品自体はまったく悪くないのです。

そもそも”保障の商品”ですから。

これを積立投資としてすすめている保険募集人(代理店)にとんでもなく問題があります。販売手法、販売過程に問題があります。

もう「いつかはゆかし」とそっくりですね。

どの保険会社も自主的には取り締まりません。

契約者か金融庁に指摘されるまでは放っておこう、てなものです。

ある意味、終わっています。

アブラハム「いつかはゆかし」10%と勧誘しておきながら1.6%(30年)

マネーセミナー「変額終身」毎年7%の運用実績でもマイナス(30年積み立ての10年目)

”リターンがリスクに見合わないと予想される商品に契約させられたのですか”

本当にそうだと思います。

こう考えてください。

変額終身で7%の運用実績がだせるなら、変額終身の予定利率を他の終身保険の予定利率(2%ほど差がある)と同じ低い水準にする(そのほうが契約者のためになるのです!!)でしょうし、保険会社が平気で7%運用できると言ってる保険代理店を「スカウト」するでしょう。

”あなたたちが運用してください”って。

なぜなら、保険会社も収益をあげないといけませんからね。

実際はそうではありませんよね。

そこに答えがあります。

いつかはゆかしの数字のからくり

そのポートフォリオは「いつかはゆかし」入会者に一律に提案されているもので、発行日である2012年2月において、過去3年間の年間利回りが約17%であったとの記載があります。

今回は「いつかはゆかし」のポートフォリオが、本当に年利10%を目指せるものなのか検証してみたいと思います。

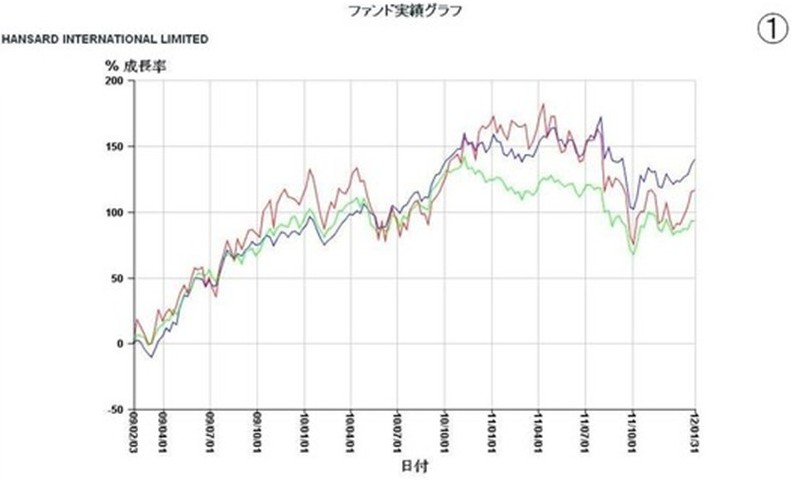

まず初めに、①の画像をご覧ください。

これは、2009年2月1日から2012年1月31日まで、すなわち提案書の発効日までの3年間における「いつかはゆかし」ポートフォリオのファンド(以下、ゆかしファンド)の実績グラフです。

(ゆかしファンドは全部で4本あるのですが、設定日の関係で1本のファンドはグラフが表示できませんでした。)

なるほど、3年間で100~140%値上がっていますから、この期間におけるポートフォリオの年利が約17%であったことは事実と思われます。

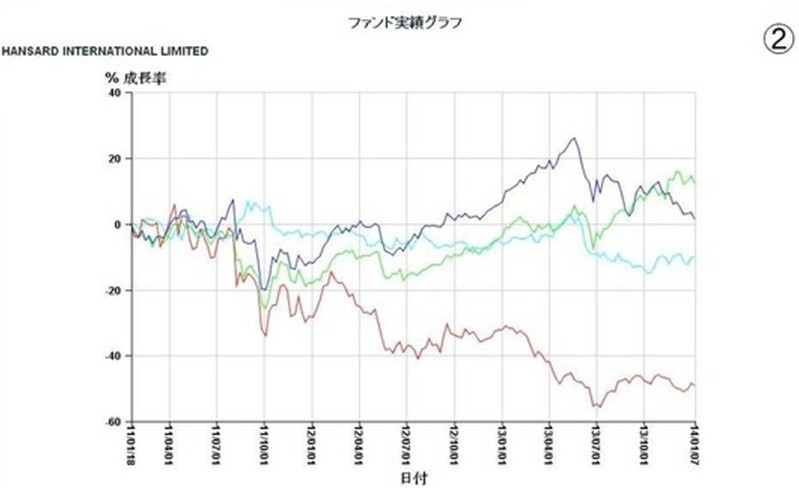

ところが、次に②の画像をご覧ください。

これは、2011年1月14日から2014年1月13日まで、すなわちこの記事を書いている今日現在までの3年間における、ゆかしファンドの実績グラフです。

さきほどのグラフとは打って変わって、3年間で+13~-48%のリターン、ポートフォリオ全体では年利が約-4.5%であったことになります。

これらの検証結果を総合すると、ゆかしファンドは年利15%を出す年もあるが、年利-5%になる年もある。

結局、最終的にはハンサードのファンドの平均である年利4%ぐらいに落ち着く。

ところが、ハンサードの手数料とアブラハムの助言報酬を控除すると、ゆかしファンドは年利1.6%程度のパフォーマンスしか期待できないというシミュレーション通りの結論に至りそうです。

それにしても、入会した顧客に1年半以上も前のパフォーマンスが良かった時期の資料を使って勧誘していた点は悪質だと思いますし、実績が低迷しているファンドがあっても全くスイッチングをしない点、海外株式に偏った相関性を無視したポートフォリオなどを見ても、アブラハムの助言能力に疑問を感じるのは私だけでしょうか。

変額保険の運用実績は、保険会社が毎年公表する特別勘定の運用実績ではなく、契約者自身の契約商品の解約返戻金が保険料累計に対してきちんと上回り、それが何%でまわっているかです。解約返戻金が保険料累計を上回っていない(利息のない状態ですね)変額保険で複利投資(元本と”利息”の再投資)というのは目がテンになる話(デタラメと言わずに何というのでしょう)です。

新手の積立投資話

『外貨預金.com』というサイトがあります。

積立投資8%で同じ”手口”です。どうやらハンサード(アブラハム)に関係があった業者みたいですね。

また騙される人もでてくるでしょう。

8%でできるなら、自分たちが金融機関で借入して投資をすればいいだけです。

ドル・コスト平均法で「8%」ということでしょうが、何度もお伝えしてきていますが、

”毎年8%”と”平均8%”

の結果はまったくちがいます。

こういうこともわからないただの〇〇業者ですね。

こんなのに簡単に騙されっぱなしの日本人って、”金融”ではなく”世の中”を知らないということです。

今回は、アブラハムで問題になった「いつかはゆかし」積立投資話と変額保険を使った積立投資話のその似ているデタラメな部分を考えてきました。

どうでしょう?

似ている、というか同じようなものだとわかりますね。

もしも、皆さんに変額保険や投信等を販売し、さらにアドバイス料としてお金をとっている保険代理店・金融仲介業者がいれば、そこは極めて違法なことをしているかもしれません。

確かめてください。

新たな被害者をださないためにも。

コメント

ブログ記事拝見しました。

私もハンサードの初期投資口座だけで170万程突っ込んでしましました。

もうこの部分は諦めて解約してしまったほうがよろしいでしょうか?

年間手数料以外にも買い付けの度に7.5%のスプレッド手数料がかかっている!?ようなので長期でやっても手数料で食いつぶされるのかなと思うようになりました。

初期投資口座ならまだしも手数料の低い累計口座部分も大きくマイナスです。

こんにちは。

コメントありがとうございます。

この問題に関しまして、私が多くのことをフォローできる立場であれば助言できるのですが、実際はそうではありません。

しかしながら、小池さんのご年齢(満期までの期間)が影響するこの問題は、年間の各種手数料合計が大きすぎるのではないかと思われますので、そのバランスでの判断が必要になります。

現時点で信頼できる海外積立のIFA(紹介者)等がいないのであれば、現在および将来のストレスを考慮にされてみてはいかがでしょうか。

まともな回答でなく申し訳ありません。

コメントありがとうございます。

やはりもう契約してしまった時点で身動きがとれないですよね。諦めるしかなさそうです。

こちらのサイトの口コミにも泣き寝入りして解約してる方やはりいました。

http://kabu-tekicyu.com/s/3184/

辛い決断にはなりますが、人生においての最大のリスクは悪徳業者(悪質商法・悪人)に関わってしまうことです。

日々ストレスのない環境に自分もマネーも置くことが重要だと思います。

コメントありがとうございます。