この図の商品で積立投資をしたいですか?

下図をご覧ください。

元本割れの投資に何の意味があるの?

普通の人がある意味”洗脳”されてしまって、おかしくなってしまっています。

投資でしょう?

リスクをとって投資をするのでしょう?

将来いくらになるのかわからないものに投資をするのでしょう?

だったら

はじめから大きく元本割れすることがわかっている商品に投資をすることが正しい行為なのか、普通に考えましょう。

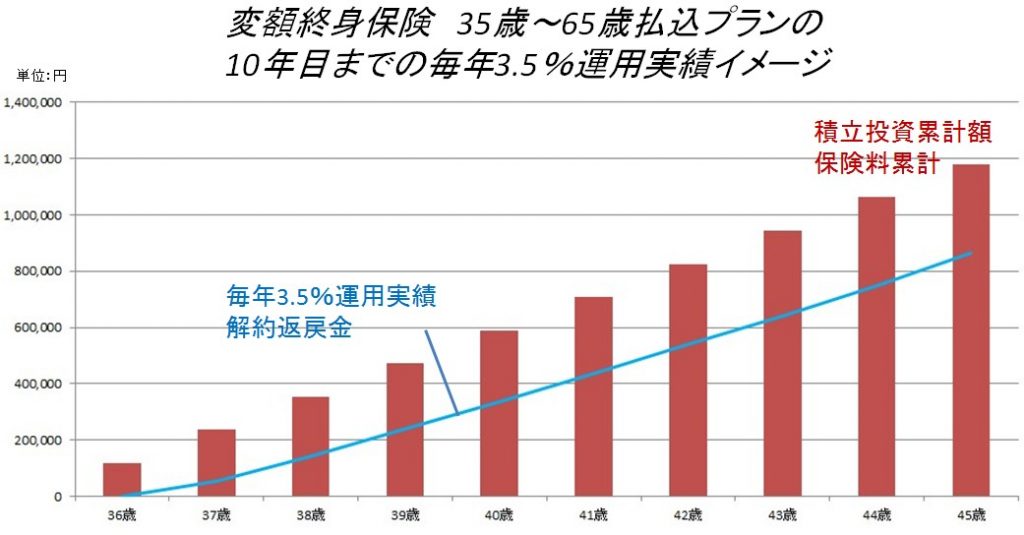

上図は積立投資としてすすめられている『変額終身保険』の10年目までのシミュレーションです。

年齢は35歳(女性)で30年間のドル・コスト平均法で毎年3.5%の10年目までの運用実績です。

実際、10年継続しても元本割れだということがわかります。

この商品を積立投資だと言ってすすめる保険募集人は、

「長期投資ですから30年後には大きくふえています!」(断定的判断の提供でアウト)

と言っているそうです。

これって、今日生まれた赤ちゃんに対して占い師が

「30年後にはプロ野球選手になっている」

「30年後には芸能人になっている」

「30年後には政治家になっている」

と言っているようなものでしょう。

このシミュレーションについて、日々働き、自分でお金を稼いでいる20代、30代、40代の”大人”の女性の皆さんがおかしいことに気づかないことが不思議です。

いや、気づかれても、そのような商品をすすめた担当者を信用(?)したままの方が多いのが不思議です。

大手企業に勤めていようが、中小零細企業に勤めていようが関係ありません。

良い大学を卒業していても関係ありません。

なぜかわからないのです。

それは、「自分のお金」を使っているからです。

自分のお金を使っていることにより、冷静な判断ができなくなる”麻痺”と”現実逃避”だと思います。

元本割れの投資に何の意味があるのでしょうか?

これを積立投資商品だと言う保険募集人は本当にFPか?

返戻率74%。

上図のシミュレーションでは、10年後の返戻率は74%になります。

毎年3.5%の運用実績で!

100万円の投資累計に対して74万円になっているということです。

(ちなみに、毎年7%の運用実績でも元本割れです)

このような商品で積立投資という保険募集人は「FP資格」を返上したほうがいいのではないでしょうか。ただの「保険屋」で十分です。

このような保険代理店や保険募集人の販売行動を消費者庁や金融庁は問題にするべきでしょう。

被害者、被害額が増加してしまいます。

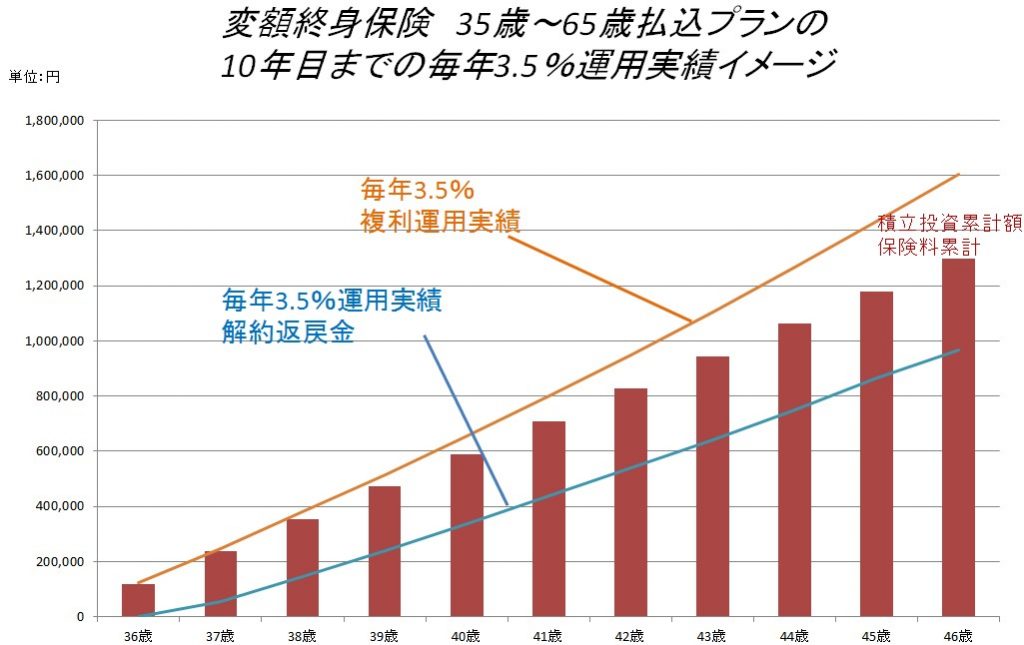

なぜなら、マネーセミナーで普通の個人を集客し、下図の「3.5%複利運用実績」(オレンジ色のライン)が分散投資でできると説明(この説明内容がすでに誤認)をし、それを行うための商品として実際にすすめられているのがはじめからそうならない商品(青色のライン)だからです。(誤認勧誘、断定的判断の提供の疑いが高い)

下図をご覧ください。

このような図で説明されたことがある方は日本でゼロかもしれません。

保険募集行為に問題がありますが、保険会社は黙認です。

契約者か金融庁が動かないと見て見ぬふりです。

私だけでしょうか?

上図であれば、10年後には確実に元本を上回っている商品で積み立てたほうが良いと思いませんか?

それが預貯金でもかまいませんよね。

預貯金なら、100万円が74万円になることはありません。

10年後時点で考えたとします。

10年間上図の投資元本を預貯金で積み立てたとします。

10年後にその投資元本分を一時金投資をして、そこから毎月積立投資(もちろん変額ではない)をしてもかわりありません。

というよりも上図のシミュレーションよりもはるかに良い結果になります。

上図の10年間、変額保険で積立投資をしている人にとって”何の意味がある”のでしょうか?

自分が10年後にいると思ってみてください。振り返って

上図の10年間、変額保険で積立投資をしたことが自分にとって”何の意味があった”と言いますか?

変額終身保険は、”保障の商品”です。

間違った!騙された!と気づいたら行動を起こしましょう。

あなたの大切なお金です。

保険の見直しは、皆さん普通にされています。

積立投資としてはじめられた変額保険も保険です。

変額をされている皆さんの積立投資の見直しは、実は保険の見直しなのです。

期待リターン、標準偏差って理解していますか?

投資をするということで、基礎知識『複利、分散・・・』とか勉強しているようですが、このような基礎知識で投資がうまくいくなんてことはないというのは当コラムやブログ、セミナーでお伝えしてきています。

投資をしている皆さんは

”期待リターン・標準偏差(リスク)”

という言葉をご存知でしょうか?

同時に意味を理解しているでしょうか?

「期待リターン±1標準偏差」

「期待リターン±2標準偏差」

というものです。

このようなことを知らずにやっている人は”カモ”になってしまう可能性があります。

知らなくていいものと知っておかないといけないことがあります。

「期待リターンとリスクの考え方」については、あなたに変額保険をすすめるマネーセミナー講師は知らない、理解していないのではないでしょうか。

通常、セミナーコンテンツを提供してくれる”保険会社に教えてもらわない”テーマだからです。

上図シミュレーションの3.5%運用実績では全く投資になっていないことは誰が見てもわかります。(そもそも変額保険の3.5%の意味がわかりますか?)

上図のシミュレーション、10年後の解約返戻金を見ると、とんでもないことがわかります。

上図の商品では、10年間積み立てしてプラスのリターンの可能性が”極めて””きわめて””キワメテ”低いのです。それがはじめからわかっているのです。これでは、10年間辛い拷問にも似たストレスを抱えることになります。

元本を上回る(解約返戻金が保険料累計を上回る)運用をするためにもっともっと期待リターンをあげるポートフォリオにしないといけません。

しかし、それは比例してリスク(標準偏差)も拡大していくことを意味しています。

つまり、悪くなった場合のマイナス幅が大きくなるということです。

顧客無視の売り手側の存在もまた、日本のマネー文化の歴史

日本人です。

すすめられるままに金融商品を購入するという姿勢。

「親の時代とは違うから投資をしないといけない」(洗脳する言葉のひとつ)

と言われて、すすめられるままにはじめた投資。

残念ながら同じなのです。

親もすすめられるままにしてきていました。

金融商品の購入。

もう一度、この図を見てみましょう。

はじめから大きく元本割れする商品で積立投資って・・・

ありえません。

すすめるほうは犯罪的レベルですが、すすめられるままにやっているほうもどうかと思います。

これが「おかしい???」と思わないのでしょうか。

ここまで説明されていないのでしょうか?

実際、変額終身保険や変額有期保険が死亡保障を必要としていない多くの独身女性に積立投資としてすすめられているという話はネットで検索されてもでてこないと思います。

”ありえない”話だからでしょう。

”想像もできない”話だからでしょう。

牛しゃぶを食べに行って豚しゃぶを食べるようなものだからでしょう。

いったい誰のためにリスクをとって投資をするのでしょうか?

いったい何のためにリスクをとって投資をするのでしょうか?

皆さんが”自己責任”という言葉にのせられてはじめた積立投資。

商品選択の失敗です。

担当者選びの失敗です。

無料セミナーでカモられました。

投資の世界での失敗は、自己責任を負わないといけません。

と同時に、あなたに「はじめから元本割れする商品」で自己責任だと言った業者にも責任を負わさないといけないでしょう。

それも含めて自己責任です。

投資におけるストレスは大きくなります。

それは長期になります。

経済的な面だけではなく、健康のためにも早くやり直しましょう。

”保険”の見直しです。

とんでもない保険募集人、保険代理店は存在します。

けっきょく業界は信用されないままです。

ただそれも含めて日本のマネー文化の歴史だともいえます。