指摘項目⑤「教育資金を作るのにピッタリ」について

今回は、教育資金準備について書かれていた部分について大いに指摘しておきます。

と書かれていました。

しかも上記の前半部分(一つと言えます。まで)は太字になっていました。

完全に「ウソ八百」です。

この著者は何を考えて書籍を書いているのか?

保険募集人なのか?

妄想屋さんなのか?

これについて某保険会社の見解はと言いますと、

当然の回答です。

この著者が取り扱いをしている生命保険会社の変額有期保険は「18年」「17年」という保障期間はありません。

ここまでウソが続いてくると、書籍内容は保険業法違反の連発ではないでしょうか?

実際にこのトークによって誤認・困惑させられ契約をしている方がいれば、思いっきり苦情を言うべきでしょう。

そして、このあとにまたまた変額をすすめる苦しい言い訳が書かれていましたので見てみましょう。

そうすると当初は18年後に子供の大学進学資金で使うつもりだったけど、10年目あたりで子供たちをキャンプに連れていくために、どうしても500万円くらいの大型のマイカーが欲しくて投資信託の一部を引き出してしまった。マイカーを買うためにローンを組むことはなかったけれど、18年目の子供の大学資金はどうするんですか?というちょっと切ない話も生まれてきますね。

遠い将来のために一生懸命蓄財していても、人間、目の前にあるイベントを優先しがちです。「意志の問題」と片付けるのは簡単ですが、投資信託の自由度が招くデメリットの一つだと思います。

苦しい・・・

妄想レベルが低い・・・

著者は投資信託は引き出しやすくて変額保険はそうでないというように言っていますが、どうしてこうも「ウソ」ばかりを平気で書けるのでしょうか。

まず、投信も変額も毎月引き落とし(決まった日に口座振替)になっていれば仕組みは同じですね。

投信を引き出す行為(一部売却、全部売却)も、変額を引き出す行為(減額、解約)もどちらも”手続き”をしないと引き出せません。(現金化できません)

つまり、著者は行為は同じだということを認識しているとした場合、変額は投信と比較して思いっきり元本割れしている、だから引き出すという発想にならないと認識しているのではないでしょうか?

そう、この妄想話の10年目あたりでは。

投信は増えているから引き出す、変額は増えていないから引き出せない、と言っているのでしょう。(下図シミュレーション参照)

>どうしても500万円くらいの大型のマイカー

この規模の車を買える層って・・・

どのような家計を想定しているのでしょうか。

また、500万円も子供のために準備している資金をキャンプに行きたいからって使う親がいますか?

そのときに奥さんも賛成すると思いますか?

皆さんどう思います?

>ローンを組むことはなかったけれど

ということは一括購入できた?

10年ほどで500万円ほどができているということは、毎月4万円ほどの積み立て力が必要となりますね。

そして・・・

>18年目の子供の大学資金はどうするんですか?

その後、8年で500万円ほどはできているのではないですか?

>というちょっと切ない話も生まれてきますね。

こんな妄想話をつくって必死に苦しい言い訳をしていっているところが、かなり切ないですね。

これが同業者の家計(教育資金を準備する家族)に対する考え方かと思うと情けなくもなります。

まだまだあります。

と書かれていました。

ここで

>夫婦でしっかりと決めている

と書いています。

夫婦でしっかりしているのなら、その前にあるキャンプの話は漫才ですか???

投信は引き出す、変額は引き出さない、これは明らかにポジショントーク炸裂ですね。(わかりやすい)

この著者、別のところでは「保険は早期に払えなくなり解約してしまうと、解約返戻金は払込保険料を下回る可能性がある」ということを大声で言っていました。(だから保険はダメだと)

それが変額ではそういうことは起こらないようです。(根拠なし)

この著者、別のところでは「変額の保険料は1万円程度にしましょう」ということを大声で言っていました。

それが、この妄想話の保険料水準は毎月4~5万円です。(論理矛盾)

どこぞの宗教家や結婚詐欺師みたいなものですね。

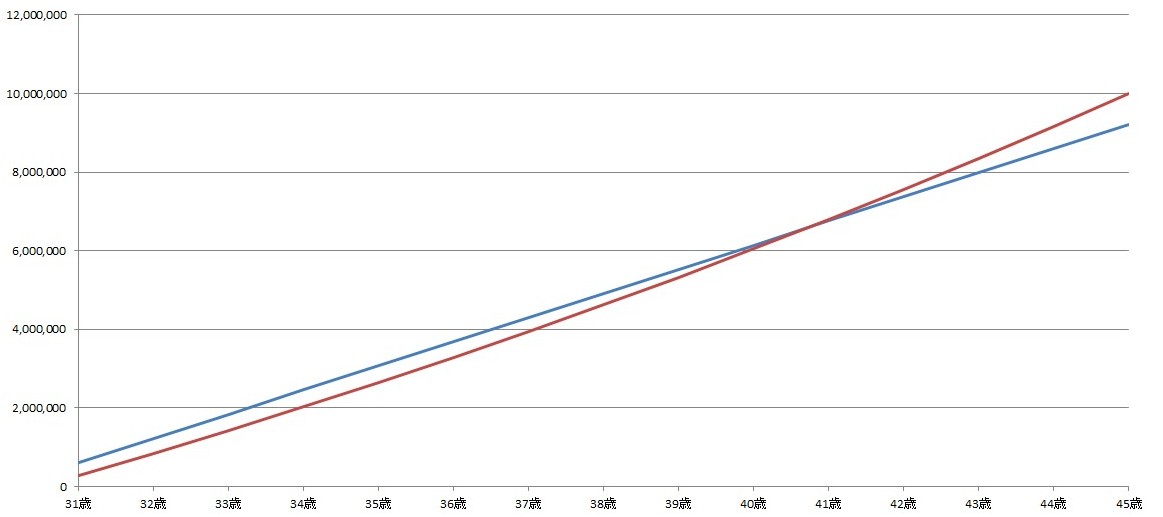

下図をご覧ください。

変額有期保険で「男性30歳 15年満期」で「毎年3.5%(予定利率)」の運用実績シミュレーションイメージです。

青色・・・保険料累計

赤色・・・解約返戻金

これでみると、11年後に元本回復し15年後の返戻率は「1.08%」です。

(この商品で「5%」で運用できるとか、「6%」で運用できるとか言ってはいけません)

このシミュレーションを見て、率直にどのような感想を持たれますか?

この商品は、1年目から3.5%(予定利率)の運用実績をだしたとしても解約返戻金が保険料累計を大きく下回るところからはじまります。

「解約返戻金が保険累計に並ぶ、所謂元本回復の保証はありません」

「解約返戻金が保険料累計を上回る、所謂投資収益の保証もありません」

さて、この著者や著者の保険代理店は教育資金について、まだまだおかしいことを言っていましたので、次回指摘していこうと思います。

しかし、このシリーズはなかなか終わりがないですね。

ここまでこのシリーズをお読みいただいている皆様はお気づきになってはいるでしょう。

この著者は保険募集人として大変なことをしてしまっているのではないかということを。

*保険業法

*金融商品取引法

*金融商品販売法

*消費者契約法

これらの法律を平気で犯している可能性があるのではないでしょうか。(この知識・認識であればそうですね)

そしてそれを契約者に指摘されないために、あえてこのような書籍を出して契約者に気づかれないようにしているのではないでしょうか?

損害賠償ものだからです。

しかし、書籍内容が全く間違ったことを書いているのは”驚愕”を通り越して”寒気”がしてきます。

当ブログをお読みいただいている皆様

毎日、多くの方がこのブログをお読み下さっています。

この問題に気づかれた積立投資として変額を契約させられた方、

この問題を勉強されている保険募集人の方、

皆さんが声をあげない限り、被害者と被害額は大きくなるばかりです。