指摘項目④「苦しい主張を分析」

今回の指摘は前回のブログで指摘した件について書かれていた部分で必死に言い訳がましいことを書いていることについて反論しておきます。

それはなぜか。投資というのはあくまでも長期にわたってやらないと達成できないものです。

と書かれていました。

まず、

>圧倒的に有利だとは思いません。

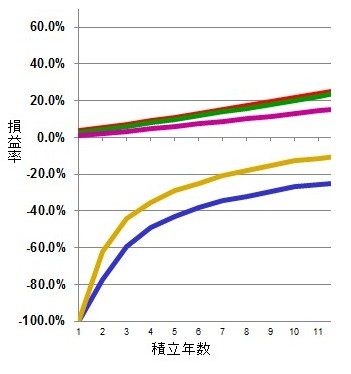

とのことですが、この著者は下図のシミュレーションについて「何も」思わないようですね。

下図は、私が何度も示している巷のマネーセミナーで説明される毎年3.5%積立複利を30年間

「確定拠出年金(信託報酬+年間手数料=1%)」(緑色)と

「投信(販売手数料1.5%+信託報酬1%)」(紫色)と

「変額終身保険」(青色)と

「変額有期保険」(黄色)

で毎年3.5%で複利運用した場合の「1年目~10年目までの損益率」シミュレーション結果を比較したものです。

「圧倒的に有利だとは思いません」とか言っていますが、もしかしてこのようなシミュレーションを作成したことはないのでしょうか?

となれば、お客様に示してもいないのでしょうか?

考えられませんが、作成すらできないのでしょうか?

上図の変額保険シミュレーションは、「解約返戻金ゼロ」からのスタートとなります。

これが圧倒的でないって・・・

本当に使う言葉を間違っています。

”圧倒的”という言葉の意味は、「比べものにならない」「他よりも勝っている」です。

投信と変額(積立投資で解約返戻金ゼロスタートって馬鹿にしてませんか?)の差は比べものになりませんが、皆さんはそう思いませんか?

投信は変額に勝っていますが、皆さんはそう思いませんか?

お客様が日々一生懸命働いて得たお金を投資をしていく商品です。

「解約返戻金ゼロスタート」、これを問題視しないのは明らかに間違っています。

残念ながら、投資の世界では”論外”です。

著者をはじめ、積立投資として変額保険を販売している業者が何を言っても(複利がどうだ、ドルコストがどうだ、年金不安がどうだ、インフレ不安がどうだ、分散投資がどうだ等々の某保険会社から教えてもらった知識)投資の世界では通用しません。

いえ、保険の世界でも通用しません。

いいですか?

これは某保険会社の本社から正式に回答を得たものです。

「意向把握」や「適合性の原則」「手数料重視販売」等のモラル、コンプラ問題です。

住む世界が違いますね。

こうも書かれていますね。

>投資というのはあくまでも長期にわたってやらないと達成できないものです

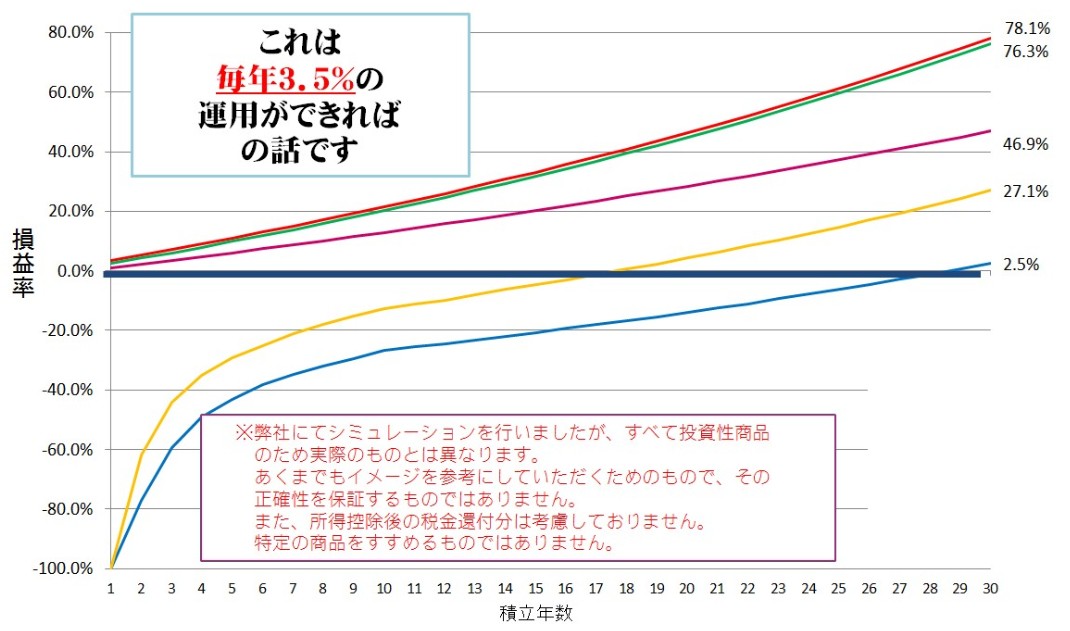

下図のシミュレーションをご覧ください。

赤のライン:毎年3.5%複利運用ライン

緑のライン:確定拠出年金(信託報酬+年間コスト1%)での毎年3.5%複利運用ライン

紫のライン:投資信託(販売手数料1.5%、信託報酬1%)での毎年3.5%複利運用ライン

黄のライン:変額有期保険での毎年3.5%での運用実績ライン

青のライン:変額終身保険での毎年3.5%での運用実績ライン

30年の長期シミュレーションです。

投資の世界は、前提条件が同じであればコストが圧倒的な差となります。

だから、投資をしている人はこのコストに必死にこだわるのです。常識です。

誰が見ても変額保険が「解約返戻金ゼロスタート」してから投資信託を逆転することは不可能です。

上図のシミュレーションでは、投資信託のコストを高めに設定していますが、インデックス投資をすれば変額保険(解約返戻金)とのシミュレーション差は歴然としてくるでしょう。

インデックスかアクティブか、ではなく投信か変額か!?

投資家の中では「インデックスかアクティブか」という神学論争がされているのですが、保険代理店は「投資信託か変額保険か」という、まったくもって残念な、そして恥ずかしいレベルです。

もう笑われます。

辛口評論家の山崎元氏がアクティブ投信をすすめる販売業者(FP等)に対してよく言っている言葉を引用(インデックス投信を投資信託に、アクティブ投信を変額保険に変えています)させてもらい、積立投資として変額保険をすすめる保険代理店に対してこう評価しましょう。

我田引水

このあとも残念なくらい我田引水なことが書かれていました。

とあり、そのあとに

と書かれていました。

自分が投資をすすめるお客様のことを(いえ、どんな業界であってもお客様のことを)「未熟」だとか「未成熟」だとかって、よく言えると思います。誰もが読むことができる「本」で。

世の中にこのような姿勢の販売業者がいるのでしょうか?います?どこかの業界に。

普通に思いますが、保険募集人として、ビジネスマンとして、社会人として「?」ですね。

というか、こわいです。

>誠意あるアドバイザーがそばについているのであれば

・・・困りました。

この著者は自分が書いた本の中で、自分たちのことをある意味”絶賛”しています。(それは悪いことではありません)

そして、他者(他社)のことをこのような表現を使って誹謗中傷しています。(これはいけない)

他者(他社)のことに対して、このような失礼極まりない言葉を使って表現する人も珍しいですね。

ホントこわいです。(住む世界が違うわ~)

別のところでは「自分たちは誠意あるアドバイザー」のように言っておきながら、変額保険をすすめる理由は「自分たちは誠意あるアドバイザーではない」と言っていることになりますが、矛盾していませんかね?

そうです。苦しい言い訳っていうのがわかりますね。

ん?

保険募集人として「未熟」なのかな?

FP資格保有者として「未成熟」なのかな?

いずれにしてもこわい。

このシリーズ、まだまだ続きます。