確定拠出年金の自動移換者数増加でわかること

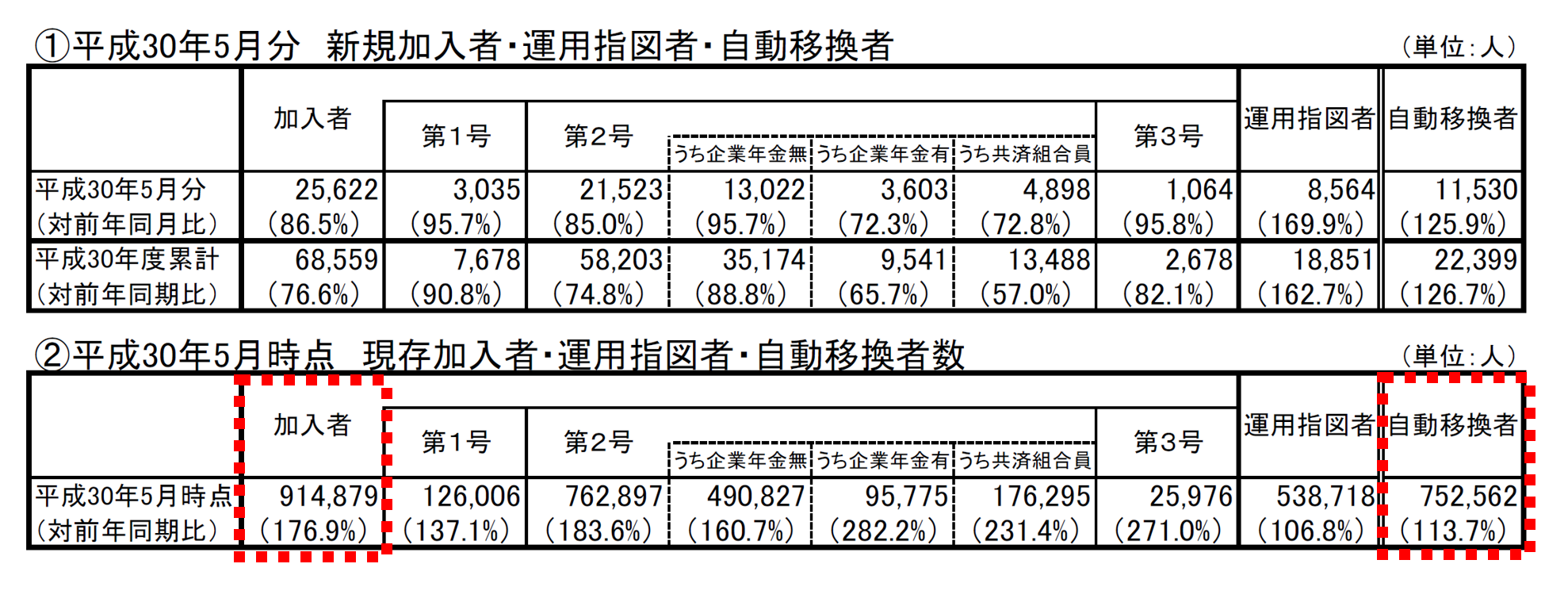

下表は、iDeCo加入者数と自動移換者数についてです。(平成30年5月)

(出所)国民年金基金連合会

これって・・・

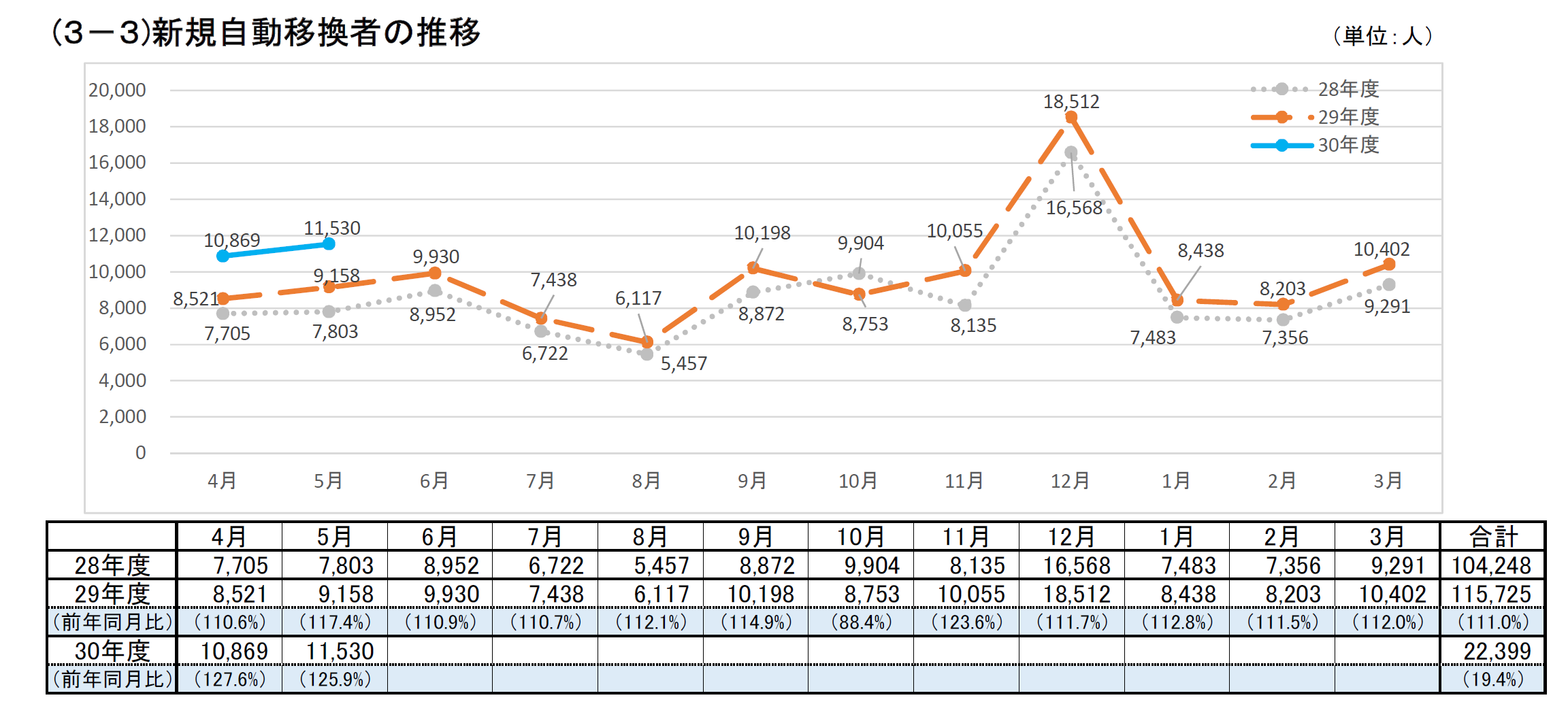

自動移換者数は直近3年で25万人ほど増加し、75万人になっています。

同じ表(赤い点線枠で囲っています)にある加入者数と自動移換者数を比較してみてください。

どう感じますか?

個人型確定拠出年金には能力のある担当者がいるのではないか

約91万人が拠出している個人型確定拠出年金の掛け金額については、平均16,178円です。

図式として、この制度を支えているのは第2号被保険者です。

ここでも第1号被保険者との差を感じるところです。

【関連記事】

年金少ないと嘆いている高齢者のそうなった理由を考える

退職金の有無、厚生年金か国民年金かで将来は違う!FPは大丈夫か?

第2号被保険者の個人型確定拠出年金の加入が多いのは、企業側からの情報発信のおかげの部分が多いかと思います。

その企業側はどのようにして、この制度の情報を得ているのでしょうか?

恐らくは、企業年金(厚生年金基金・適年)で関わった金融機関からではないでしょうか。

金融商品の世界は、販売側に携わる人の力がとても大きいです。

つまり営業力です。

証券であれ、貸付であれ、保険であれ、それらを販売するために営業する人たち。

彼らの力(努力・能力)は相当なものです。

残念ながら、何割かの不適格者(=金融業界にいるべきではないレベル)は存在します。

業界が、それら不適格者を基準にした動きになっていることが情けないところではあります。

冒頭の自動移換者数の増加は、加入者(特に企業型)に対してきちんとフォローができていない証拠です。

現時点で、この制度を自分できちんと管理できている加入者の割合が少ないということです。

いったい何のための制度なのでしょうか?

と問わなければなりません。

と同時に、あまりにも加入者に対して軽いのではないかと思います。

こんなんで「長期的な資産形成」とか言っていることがおかしいですね。

要因の一つとして、加入者に対してフォローする能力を持った「人」の力を軽視しているからでしょう。

自動移換者の残高は一人当たり数万円~数十万円かと思いますが、これから何十年もしたら、「消えた確定拠出年金」なんてこともあるかもしれませんね。

6,700万人ほどの個人型確定拠出年金の対象者がいる中で約91万人の加入者数というのは、NISAの693万口座数(平成30年3月末の全証券会社)と比較して、見劣りするのは否めません。

これが個人型確定拠出年金の隠れた(?)実態ともいえるのではないでしょうか。