野村総合研究所のFinancial Information Technology Focus 2018.2

『投信は家計金融資産の増大に貢献しているのか』(野村総合研究所 金子久氏)

より見ていきましょう。

(出典)Financial Information Technology Focus 2018.2

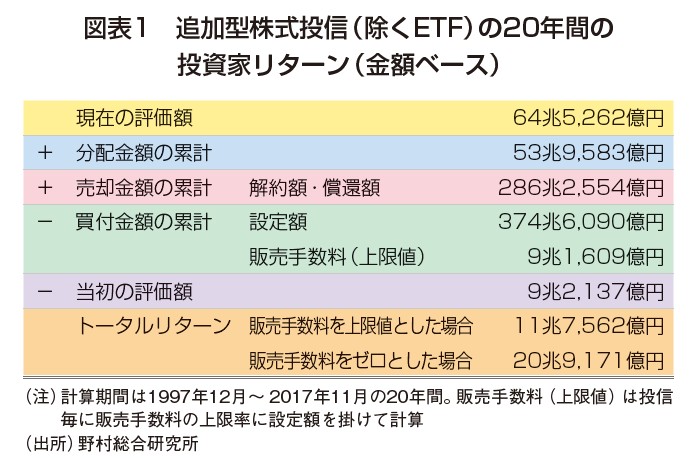

上の図を見ると、

1997年12月~2017年11月の20年間、374兆6千億円の累計買付額に対して、投資家リターンは「11兆8千億円」だったことがわかります。

なんとわずか「年率1.3~2.4%」(※)の収益率水準です。

(※)日次の設定額、推計販売手数料、解約額、償還額、分配額および残高のデータを基に金額加重収益率を計算

この「年率1.3~2.4%」の水準は、投資信託の一般的なベンチマーク指数から想定される「年率4.9%程度」と比較して2.5%以上低く、信託報酬などの運用コストを考慮したファンドリターン「年率3.2%」よりも低いということです。

セールス側にも適合性の原則が求められる

さらに、ここでは指摘されていませんが、利益に対する「税金」を加味すると正味のリターンってどのようなものでしょうか?

正直、このような現実を知っているはずの業界関係者たちは、この数年間の作られた官製相場を普通の相場環境のように説明し、そういうものだと投資初心者たちに思い込ませ、勧誘し、鼻息荒げていますが、本当に謙虚な姿勢をとるべきだと思います。

その謙虚さのなさが市場からのしっぺ返しを食らわされてきている原因のひとつとなり、これまでの歴史を作ってきているのだと気づかないのでしょうか。

【関連記事】

米国、株の収益率は思いのほか低い?

普通の人にはつみたてNISAよりも貯蓄が良いという仮説

問題点のひとつとして、

かのようなセールストークという”姿勢”に問題があるのではないでしょうか。

再現性のないものに対して軽すぎます。

販売する側にも「適合性の原則」が必要です。