日興アセットマネジメントの楽読を読んで、改めて思ったことですが。。。

今回は下の2つの図について見ていきたいと思います。

(出典)日興アセットマネジメント「楽読 Vol.1323」

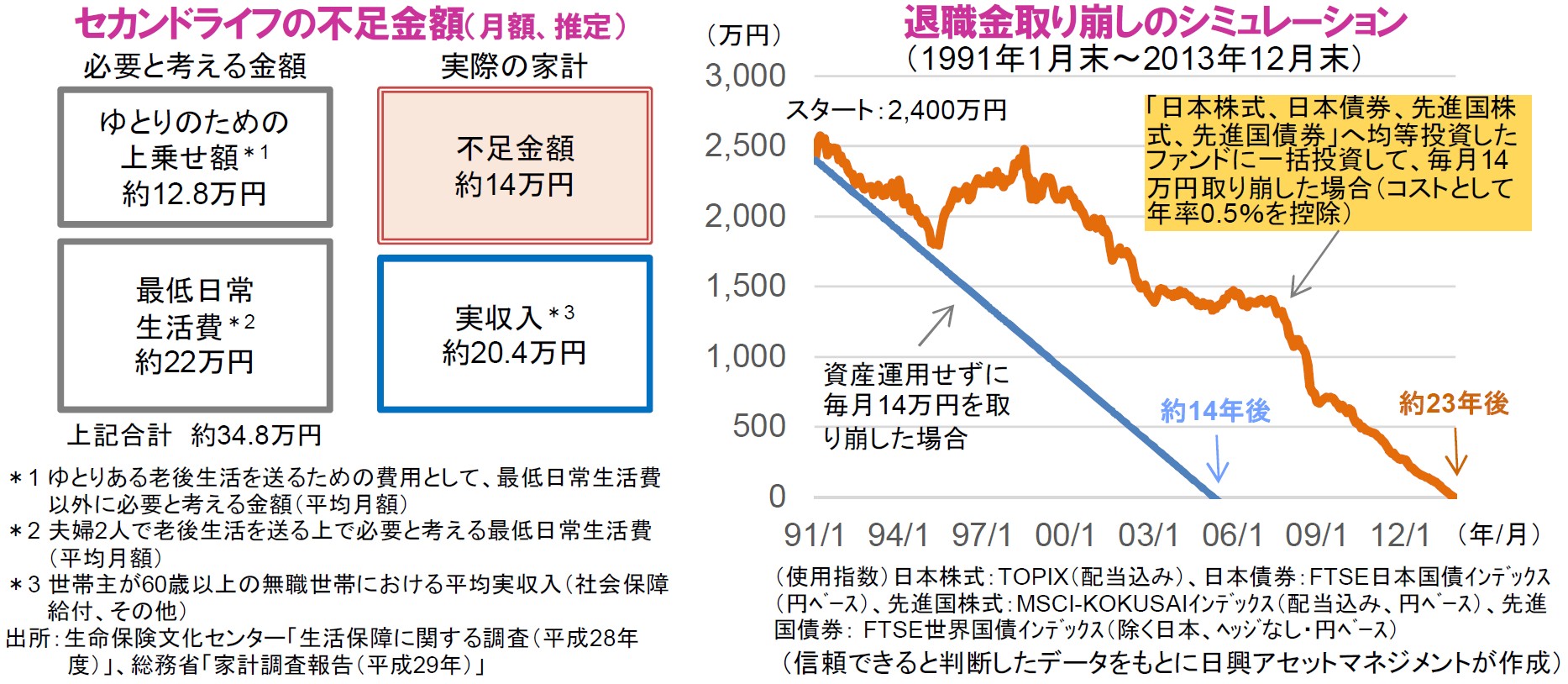

セカンドライフ資金(左図)

私のセミナーでも以前、このような図を使って老後資金の考え方を説明したことがあります。

ただし、私がお伝えするのは

そもそもこのデータのアンケート調査対象者は実際に老後の生活をしていない人たち(=未経験者)がほとんどです。

その人たちが言う資金は「単なる個人の願望」になります。

それを理解すれば、”自分自身がどうか”ということが大切だと気づけるのではないでしょうか。

老後については、自分がどの地域(都道府県、市区町村)で生活し、誰とどのような暮らし方をしていくのかが最重要です。

それにはライフプランから考えていくことです。

いま「35万円(上図の金額)」(=最低でも年収420万円)で暮らせていけない(=稼げていないorもっとたくさん使っている)人が、老後資金についてその数字を基準に考えてもほとんど意味がありません。

当たり前のことですね。

そもそもこの図(左)を見てください。

【最低日常生活費】と【実収入】がほとんどイコールですね。

これを見るだけでまずは安心しませんか?

取り崩しシミュレーション(右図)

この記事のシミュレーションは、「過去」と「現在」を融合させて視点をぼやけさせているようにも感じます。

ですので、記事の内容とは少し違うところはありますが、図(シミュレーション)について思うことを指摘しておきます。

右図のシミュレーションは、資産運用せずに均等に毎月14万円を取り崩していった場合と「4資産」に2,400万円一括投資(1991年末~2013年末の過去データ)をし均等に毎月14万円を取り崩していった場合で、それぞれ資金が枯渇するのはいつかという年数を比較しています。

運用シミュレーションは、過去のある期間のデータを当てはめてシミュレーションしているのですが、そうであれば実際にその時代に販売されていた金融商品(1991年1月末からを言うのであれば、当時の「一時払養老保険」で運用されたケースを考慮したほうがいいでしょう)でもシミュレーションし、比較したほうがいいでしょう。

なぜなら、1990年代(時代背景は重要)に大切な退職金を使って「先進国株式」「先進国債券」などに投資(※)をしようと考えた人などはほとんどいなかったでしょうし、将来計画的に運用できる固定金利商品が復活することも否定できませんから。

日銀や政府が目指している「物価2%~維持」が実現されれば、10年債も「2%~」になっていくことが想定されます。

そうであれば、そのような金利の債券がある、あったを仮定していくことは適当でしょう。

事実、このシミュレーション期間(1991年末~2013年末)にどれだけの銀行・保険会社・証券会社が潰れたというのでしょうか!?

それらを考慮せずにただの結果論でシミュレーションするのは愚の骨頂であり、証券業界は過去の過ちや反省など忘れてしまったのではないかと思ってしまいます。

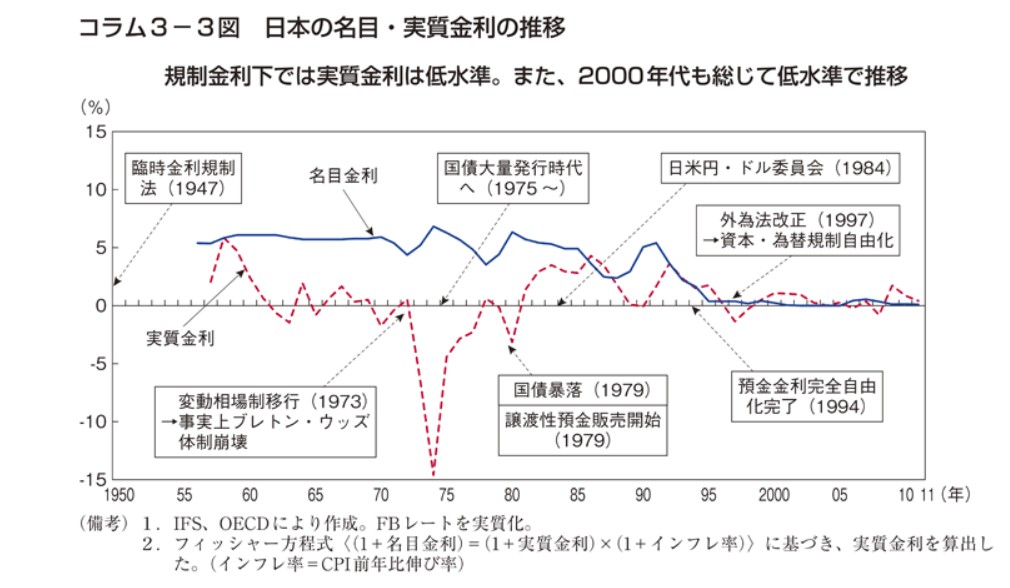

金利・物価はプラスとマイナスを差し引くところから

ん?高金利時代の高金利商品で説明しても仕方がない?

そう思われた方には残念です。

当ブログでも何度も何度も指摘していますが、一般的に高金利時代は「プラスの面」だけ高金利ではなく「マイナスの面」(ローン金利)でも高金利となり、かつ「物価高」です。

預金金利や予定利率の高い時代は、ローン金利や物価も高い時代です。(この常識がなぜかわからない人が多すぎ)

(出典)内閣府「日本の名目・実質金利の推移」

多くの人は、もう金利は上がらないと思っているのでしょうか?

では、なんのために日銀は異次元緩和しているのでしょうか?

金利に繋がらない緩和政策ならやめてもらったほうがいいですよね。

人生100年と言っておきながら83歳で枯渇するシミュレーション

そして、右の図のシミュレーションで「運用すれば、しなかった場合よりも10年ほどお金の寿命がのびます」と言っているのですが、タイトルの「100年」(記事中でも将来平均寿命100歳が一般的になるとある)から比べると全くダメなシミュレーションになっているのはどうにも笑えてきます。(17年分不足)

「は?運用でも無理じゃねーか!」

となります。

”退職金以外にも預貯金があるから大丈夫です”

なんて言うのかもしれませんが、そのようなことを言うのなら60歳時点で金融資産が2,400万円以上ある層がどのくらいいるかという%を示してからが先ですね。

つまり、今回の記事は100年のライフプランではなく、ただ「運用させる」ことが目的になっているだけのように思えます。

運用会社は、人を見ずに数字やお金しか見ていない仕事をしているから気持ちが入っていないのかも。

ライフプランなんて、これっぽっちも考えられていません。

残念すぎる・・・

いや、笑える内容です。

「お金の寿命をのばそう」という話の多くは、投資・運用、つまり金融の世界で解決しようというものです。

それが正しいのなら、公的年金で解決できます。

公的年金で解決できないのなら、そこは違う視点を持つことです。

世の中、インフレがどうだとか平気で言っていますが、実質金利(プラスとマイナス)と現実の生活で考えていくことが大切だと気づきましょう。