毎年ドルコスト

赤・・・評価損益率

青・・・基準価額(円)

ケース①日本中に蔓延している積立投資シミュレーション

【ケース①】は、日本中の業界関係者が積立投資をすすめる際に、よく使っているシミュレーションです。

不思議なことに、高い固定金利(%)で複利効果を強調するものです。

(シミュレーションは、率ではなく金額にしています)

わかっていない人も多いようですが、「高い固定金利で複利効果」というのは単純に、その投資対象の基準価額が説明されている利率と同じ率で上昇していくことを意味します。

普通に当たり前のようにあるのでしょうか?いえ、過去に普通に当たり前のようにあったのでしょうか?

そのような高い固定金利で運用されていく投資信託が?

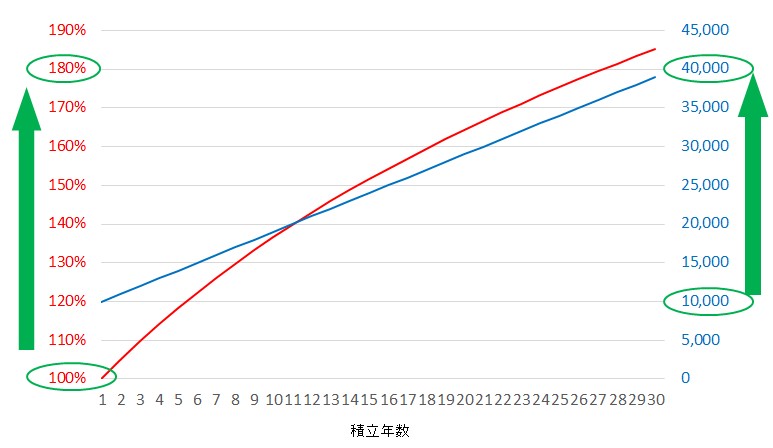

【ケース①】

基準価額1万円、30年連続毎年1,000円ずつ上昇していった場合

このケースだと、1万円の基準価額は30年後には4万円ほどになります。

4倍ですね。

一時金100万円(1千万円)が30年後に400万円(4千万円)になっていることを意味します。(すごいですね)

では、毎年ドルコストで積み立てていった場合はどうなっていたかを確認してみましょう。

グラフの赤文字です。

1.8倍ですね。(毎年約3.5%で運用されていった結果と同じです)

まず、この時点で思いませんか?

30年とかの長期間で〇%運用できればこうなるああなるという話をする人たち、

しかし、一時金投資をすすめないのはなぜ!?

「まとまった資金がある方は、いまある資金を突っ込みましょう!長期で運用すればびっくりするほど資産増加が期待できます!!」

こう言えばいいのに・・・

そもそもこうならないとわかっているから、この説明自体が不適切だとわかっているから

もしくは

業者側にとって長期の積立投資が儲かるから、投資をしたことがない人をカモにしたいから

ではないでしょうか?

ん?

「上がったり下がったりしながら、それがリスク資産の動きじゃないか!!」 (# ゚Д゚)

という正論が聞こえてきそうですね。

それであれば、

それがわかっているのであれば、

不適切なグラフを使用したり、間違った説明はやめるべきですね。

積立投資と夢物語と詐欺話の差とはいったい何でしょうか?

ケース②投資対象がかなり上昇したあとをどう想定していくか?

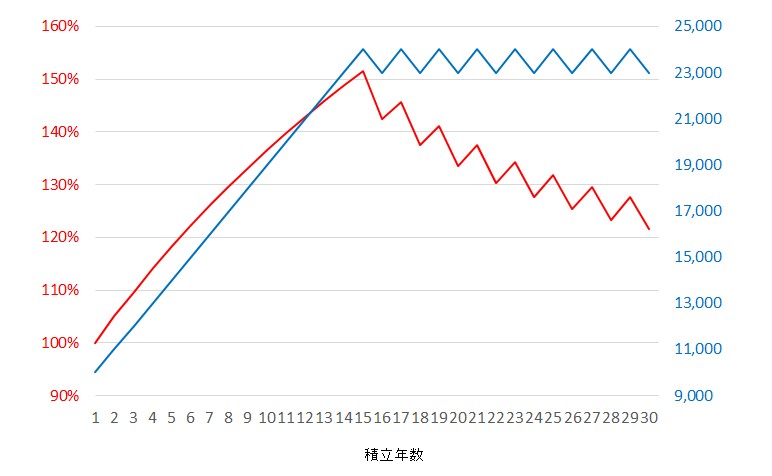

【ケース②】

基準価額1万円、15年連続、毎年1,000円ずつ上昇して、16年後から1,000円の上昇と下落が交互に起こった場合

16年後から1,000円の上昇と下落が交互に起こった場合に評価額(赤ライン)はどんどん下がっていっています。

損益率が150%から120%まで下落しています。

基準価額は横ばい(グラフ上)になっているのにもかかわらずです。

なぜこうなるかわかりますか?

このようなことを知っていましたか?

複利効果を数学として知るか、積立投資として知るか

ここで、積立開始1~15年で、1,000円の上昇と下落が交互に起こった場合を【ケース③】として見てみましょう。

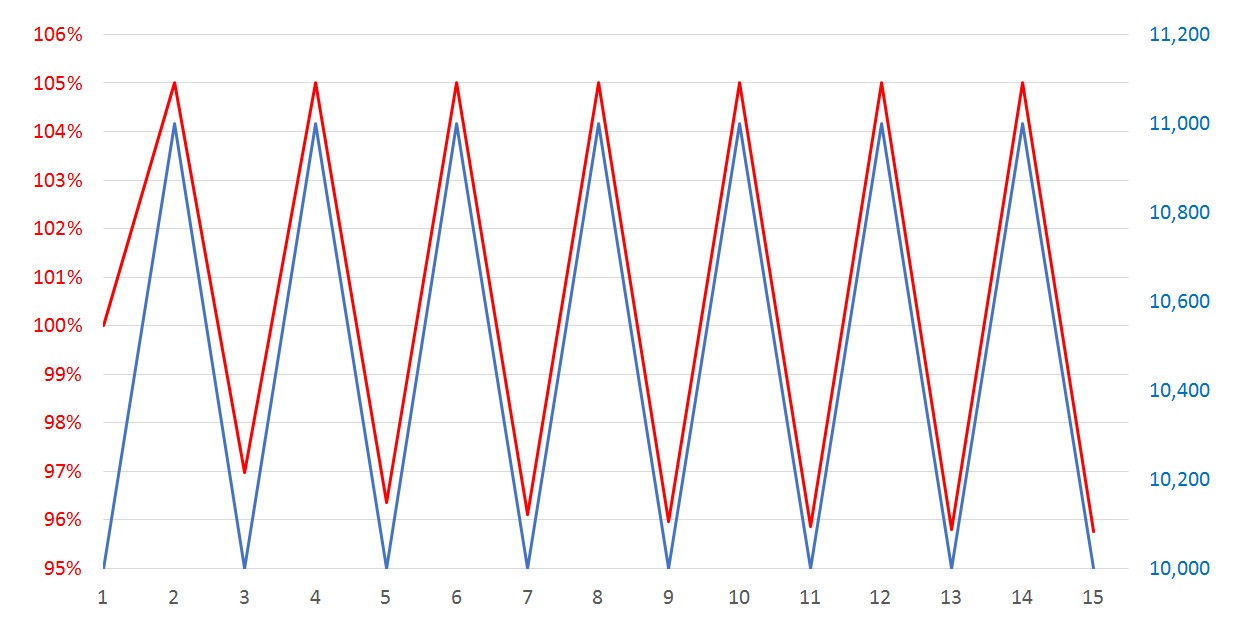

【ケース③】

基準価額1万円、15年間、毎年1,000円の上昇と下落が交互に起こった場合

※グラフ作成上、期間が15年、かつ損益率を1%刻みとしていますので【ケース②】と比較して大きく上下しているように見えますので、あらかじめご了承ください。

「毎年1,000円の上昇と下落が15年」というのは、【ケース②】の16年~30年の動きと同じですが、15年間の下落率はいかがでしょうか?

【ケース③】では10%も下落していないですね。

グラフを見ても明らかなように”真横”にギザギザしていると思います。

【ケース②】の16年~30年の動きは”右下”にギザギザしていると思います。

したがって、

【ケース②】【ケース③】の15年の「1,000円の上昇と下落の交互」の動きは同じではありますが、結果は明らかに違っています。

これが積立投資で起こることであり、2つのギザギザは「複利効果の結果」です。

つまり、

積立投資における複利効果の結果です。

「単利がどう、複利がどう」という数学の計算が流行っています。

投資は、数学の授業ではありません。

「複利!複利!」と叫んでいる人たちは、数学の授業が好きだったのかもしれませんね。

ただし、通知表の成績には問題があったのではないかな~と思わないではないです。

(ん~、問題なかったのかな・・・^^;)

投資における複利効果とはマイナス面を重要視するものである!!

繰り返します。

【ケース②】と【ケース③】の15年(1,000円の上昇と下落)の動きは同じですが、結果が違います。

なぜか?

実は、これこそが複利効果なんですね。

日本中に蔓延している積立投資楽観論の代表トークがあります。それは

という話です。

100%正しくないとは言いませんが、金利が固定されていない投資の世界で安易に使うのは不適切な表現でしょう。

複利とは

変化したあとの数字に対して、次の変化率が影響を与えて変化していくことです。

したがって、

マイナスの変化率が起こった場合には、それなりのマイナスリターンになることを想定しておかなければなりません。

実際、積立投資における複利効果の説明をするならば、

とするのが適切だと思っています。

また、積立投資は複利効果で資産がドンドンふえるのではなく

積立投資の本質は、自分自身の平均購入(買付)単価とその投資対象の基準価額の”差”を大きくつくっていくこと

これです。

関連記事

積立投資をすすめるFPや業者らは矛盾とデタラメだらけ

ドル・コスト平均法投資をミスリードするFPたち

高値を追いかけるドル・コスト投資に気をつけよう