投資は平気でウソをつく人々がいる世界

当ブログで何度も言ってきています。

投資に関する話は、どこまでいっても『机上の空論』です。

そうでないという人がいたら、その人たちは”神”か”法令違反を平気でできる人たち”ということになります。

長期積立投資において、

的な話がされます。

これは、30年の長期間積立投資ができると考えた場合、前半は株の比率が多くても、後半は株の比率を少なくしていこうということではないでしょうか?

だとすれば、自ずと期待リターンは違ってくると思います。

しかし、大部分のFP資格保有者や販売業者らはそのような説明をしても尚、期待リターンはず~っと同じままです。株100%でも債券100%でもリターンは同じみたいです(^m^)しかも・・・

という、「期待リターン○%、想定リスクゼロ!!」という投資なのに固定金利のシミュレーションをするというありえない説明しかしないお粗末さ。

これが誤認勧誘でなければなんなんでしょう??

彼らの矛盾とデタラメさはもう折り紙つきです。

こっちでの説明とあっちでの説明が矛盾しまくっています。(^~^;)

まあそれはおいといて、今回の話です。

であれば、期待リターンもそれに合わせて変えないとおかしいはずです。通常、債券の比率が株式よりも多くなると期待リターンは下がりますから。

世の中にはそれを伝えるFPや販売業者はほとんどいません。

意図的なのか?

そもそも知識がないのか?

そこで作成してみました。

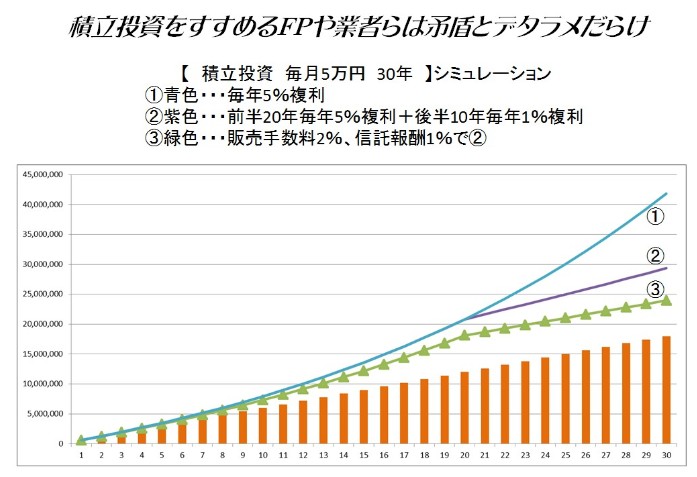

図は、「毎月5万円、30年」のドル・コスト平均法を使った複利シミュレーションです。

②紫色・・・前半20年毎年5%複利+後半10年毎年1%複利(手数料・税考慮なし)、後半10年を債券投資中心として1%の期待リターンとしました。

③緑色・・・巷のIFA(保険代理店兼金融商品仲介業者)たちが販売する投信のコストを想定して、販売手数料2%、信託報酬1%(それでもけっこう低め)で、②と同じシミュレーションとしました。

想定リスクゼロのデタラメシミュレーションでこのような感じになります。

彼ら(特にIFAたち)の説明のポイントは、とにかく「期待リターンを高く設定」しておかないとはじまらないということです。

実は、手数料と税金を考慮していくと、彼らが馬鹿にする定額の保険商品(保障+貯蓄)と同じようなものになっていきます。

どのような感想を持たれますか?

それにしても

積立投資をすすめるFPや業者らは矛盾とデタラメだらけで仕事をしています。