FP資格保有者や金融商品を販売する業者が積立投資ならびに「ドル・コスト平均法」をすすめる本やネット情報はたくさんあります。

しかし、ほとんどがミスリードです。

こういうことが書かれています。

基準価額が80%下落するまで買い続けるシミュレーション

投資信託で積立投資をし、「下がっても口数が増加するから大丈夫」だという説明を基準価額1万円からのシミュレーションで説明されていました。(下記、積立投資①)

よくある例です。

あなたは次の①と②の積立投資、どちらの結果が良いですか?

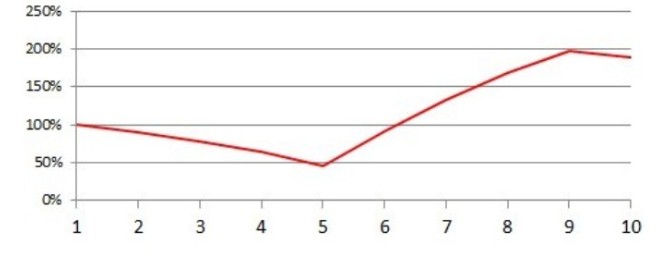

『積立投資① 損益率』(クリックで拡大できます)

*10年間の積立投資で、最初の5年間ずっと基準価額1万円に対して20%(基準価額2千円)ずつ基準価額が下落(5年後の基準価額は2千円)して、その後、1万円に対して20%(基準価額2千円)ずつ上昇(9,10年の基準価額が1万円)という、どうでもいい机上の空論シミュレーション。

10年後には投資元本の約1.9倍になっていると大喜びの説明になっていました。

その後もこれをベースに語られていました。

(定期預金か定額の貯蓄性保険かのようなイメージを持たせてくれます)

※図は損益率で左側(縦軸)の100%は投資元本状態になります。下は積立年数です。

<私はこのシミュレーションで積立投資の素晴らしさを説明する人たちに以下の質問を投げかけたいです。 まともに答えられる人はいないかもしれませんね。

①基準価額1万円の投資信託が2千円になるまで、その商品が継続されているのでしょうか?(投資方針変更や純資産下落により)償還されるとは思わないのでしょうか?過去、実際にそこまで下落した投資信託がどれだけあったのでしょうか?また、そこまで下落した投資信託がもとの基準価額まで上昇したことはあったのでしょうか?いや、あなた自身はあると思うのでしょうか?

②毎年20%ずつ下落し続けていくような投資信託商品を購入し続けさせる行為を担当者(FP:金融商品仲介業者:アドバイザー)として良しとするのでしょうか?私の常識からはありえません。

③このシミュレーションでは、元本が50%割れになることになるが、リスク許容度から言って、元本の20%マイナス、30%マイナスになったとしても継続投資をさせることが妥当なのでしょうか?リスク(ブレ)のことを理解しているのでしょうか?損切りの概念がないが、お客様に対してその姿勢は大丈夫なのでしょうか?また、そのような担当者を信じられる投資家がどれほどいるのでしょうか?

④③から言って、ドル・コスト平均法投資は何も考えずにひたすら盲目的に積立投資をしていくということになるが、それを投資と言ってはいけないでしょう。つまり、何も考えずに思考停止した状態の投資家だらけになるということです。ただただ、マーケットにお金を入れ続けてくれるだけの、業者側から見ると、「文句も言わない」「お金は払ってくれる」「いつかは報われると信じている」とてもありがたい人たちということになる。

⑤①と重なるが、1万円から2千円になった投信がそこからもとの基準価額まで急回復(上昇)していくようになっているが、そのようなことがありえると思うか?過去にそのような商品があったのなら見せてもらいたい。当然ひとつやふたつではないでしょう。

⑥当初の5年間は「買えば含み損」という投資をしていることになる。投資家のストレス(心理状態)を無視した説明になっていると思うが、「人」が投資をするということがわかっているのか?このシミュレーションをしている担当者の会社が今よりも5年ほどかけて、ある事業で毎年20%ずつ赤字になっていったとしても、そのうち「あたる」として事業(投資)し続けることができるでしょうか?ある意味、それと同じだということがわかっているのでしょうか。

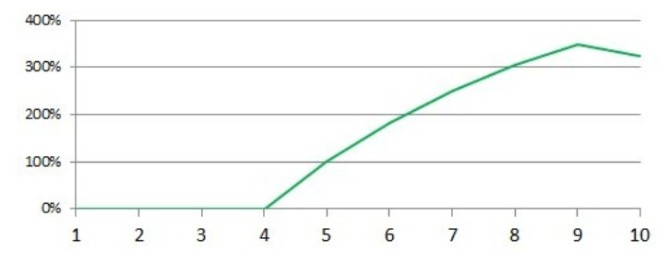

私が示す、買わずに次のチャンスを待つ投資のシミュレーション

『積立投資② 損益率』・・・①があるなら、これを説明しないといけない(クリックで拡大できます)

*下落し続ける1~4年目までの分を「堅実・確実なもの」で貯蓄し、5年目から4年分の貯蓄額を一括投資し積立投資開始。

10年後には投資元本の約3.2倍になっていますが、いかがでしょうか?

もちろん机上の空論です。

私はそれをわかっています。

がしかし、この場合それがどれだけ大切なことかもわかっています。

つまり、何度も言ってきていますが、はじめ時が大切なんです。

買えば含み損を口数増加と言って責任逃れ

『①』ついては、5年間もず~っと下落するシミュレーションです。

よくこのようなシミュレーションを平気で説明できると思います。

”買えば含み損”、”買えば含み損”です。

そのようなことが5年間も続けられる”普通の人”がどれだけいますか?

ストレスもスゴイでしょう。

仕事に影響を与えたり、健康や家庭にも影響を与えるでしょう。

そういうことをセットで説明しないといけません。

人が行うものですから。

私はそのようなことをいう業者に逆に問うてみたいですね。

「あなたの会社、5年連続大赤字をしていったら普通の精神状態でいられますか?」

「あなたの給料、5年連続で下がっていき、5年後にはいまの半分になるシミュレーションを平気でできますか?」

それと同じです。

それをよく平気で他人様には説明できるものです。

机上論ならではの発想です。

私はドル・コスト平均法投資で

「上昇時には口数少なく、下落時には口数多く買えるので心配ありません」

などと言っている業者たちは、買えば含み損状態の責任を追及されたくないがためのセールストークだと思っています。

下落することを想定しているのなら、『②』の投資方法を推奨してもいいはずです。いや、推奨するべきです。

損失パターンもご都合主義が多い

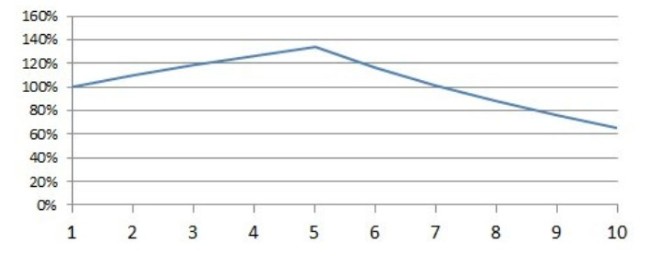

『積立投資③ 損益率』・・・①の反対も説明しないといけない(クリックで拡大できます)

*10年間の積立投資で、最初の5年間ずっと1万円に対して20%ずつ基準価額が上昇して、その後、20%ずつ下落というどうでもいい机上の空論シミュレーション。

10年後には投資元本の約0.65倍(元本割れ:しかも半値近く)。

プロなら、この程度の説明はしておくべきでしょうね。

残念ながら、このパターンは「0.65倍」(半値近く)まで下落していますが、ここまで下落するシミュレーションをつくっていないケースがほとんどです。

ここでもわかります。

投資には、はじめ時が影響するんです。そして、”やめ時”も。

リスクあるものをリスクと思わせない現在の売り手側の傾向、とても危険です。

情報提供が乏しすぎる

個人投資家が、おそらく30年や35年、40年といった長期積立投資で”成功”した事例はほとんどないでしょう。

成功とは何でしょうか?

彼らが言う「30年で投資元本の2倍以上(年5%以上)、3倍以上(年7%以上)」ということでしょう。

(※注意すべきは、毎年複利という荒唐無稽な結果)

いま”実験台”にされているところです。

超長期の投資をし続けている「生命保険会社」「厚生年金」「厚生年金基金」の運用担当者であればわかっているでしょう。

30年間で5%や7%の運用実績をだすということがどれほど困難なことかということを。

また、そのようなことが平気で言えることではないということを。

私の持論のひとつ。

投資の成功には、「運」と「偶然」が必要です。

ファイナンシャルプランナーという肩書でモノを言うなら、当然『③』のようなシミュレーションもして投資家の判断材料を提供するべきだと思いますが、上記①のようなシミュレーションだけ、つまり「下落しても大丈夫」ですから「早く積立投資をしよう」ということしか考えないのはいかがなものでしょうか。

業者が得る「販売手数料」「信託報酬」のためにミスリードばかりです。

私が思うに、出身母体が「証券会社」のFPは同じ傾向がありますね。

ライフプランよりも証券投資!

これがいまの日本のFPたちなのでしょうか?