誤認

コロナ禍で減少していたかに思えたマネーセミナー。

無料ケーキ等に誘われるサラリーマンやOL。

彼らが目の前で見せられるのは、とても魅力のあるお金がふえる話。

「こ~んなにもお金がふえます」

「複利運用最高!」

「ドルコスト最高!」

という洗脳トーク。

以下のようなグラフを見せられると、どう思うでしょうか?

セミナー会場はホテルやきれいなセミナー専用ルーム。

セミナー参加者を見渡すと自分と同じような人たち。

皆が目をキラキラさせて「お金がふえる」という話を信じ切っている様子。

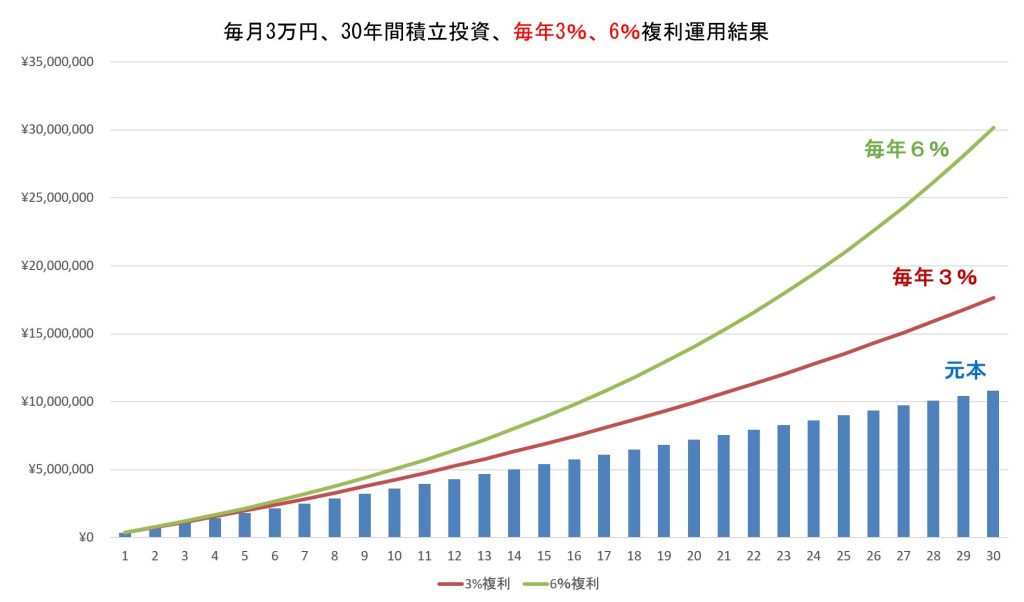

30年積立投資、毎年3%、6%複利運用結果のイメージ

後日、個別相談に参加すると、すすめられるのは『変額保険』という商品。

なんやかんやと言い訳のような理屈をつけて、『変額保険』という商品をすすめる担当者。

セミナー時とは異なり、周りには誰もおらず自分ひとり。(囲い込みをされている状態)

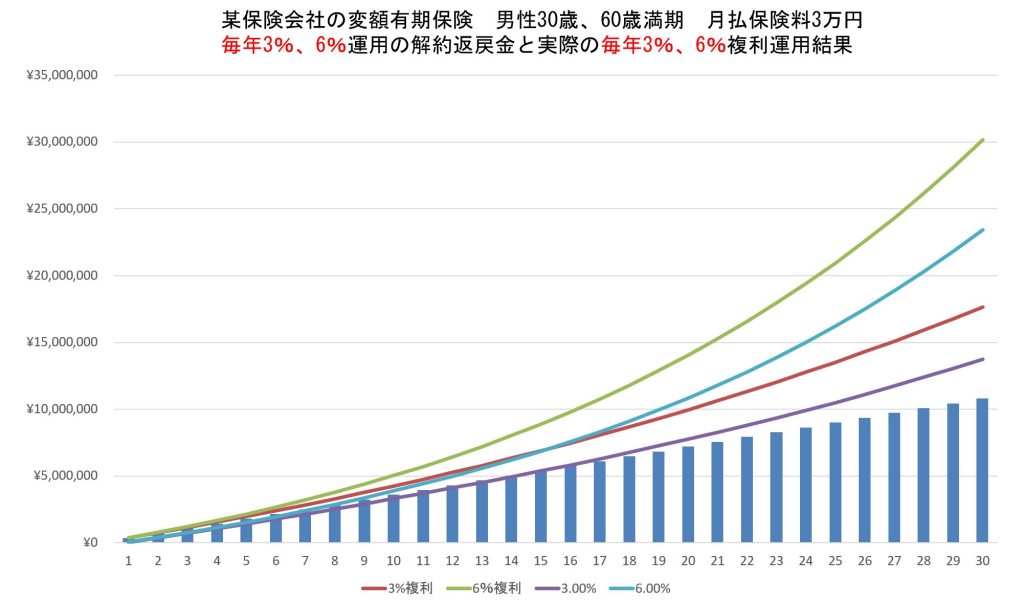

『変額保険』の提案書にある解約返戻金を見ると、メチャメチャふえている感じがする。

解約返戻金「6%」の欄に記載されている数値が、まるで確定しているかのように示され説明される。

しかし、セミナーで説明を受けた6%の運用結果とは異なっているということは示されず、それを理解することはできない。

なにより、提案書にある数値は「毎年●%」で運用できた場合という固定金利でのシミュレーションになっていることを知らない。

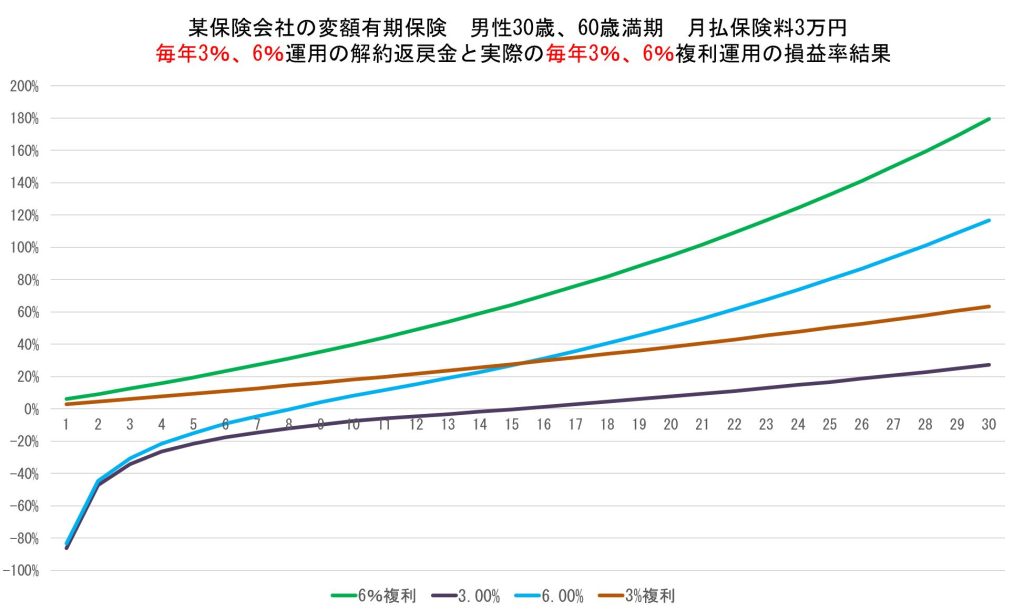

30年積立投資、毎年3%、6%複利運用結果の損益率イメージ

以下のような損益率を自分で作成し、勉強をする担当者は皆無かもしれません。

他人様にリスク性商品へ投資をさせるのであれば、その商品がセミナーで語った内容と乖離がないのか検証すべきですが、それをしない。

その方法も知らないのかもしれません。

残念ながら『変額保険』ははじめた途端に大暴落、いわゆる投資1年目では投資元本がゼロになる(1年後に解約すると)場合がありますが、それを説明していない担当者、説明を受けていない人がほとんど。

つみたてNISAやiDeCoといった制度が普及していっている今、いまだにこれらの商品をこれまでの手法で販売をしているのはどうかと思います。

ネット上で見かけるセルサイドの声として、

「死亡保険金がある」

「一時所得だ」

があります。

そういうのは後講釈のひとつです。

残念ですが、その前にしないといけないことをしていないでしょう。

コメント

巷のマネーセミナーについてのブログを拝見し共感しました。

このテーマの事案と同じような件について、ご相談したいのですが、ここに記載したコメントは公開されるのでしょうか。ちょっと心配なので事前に確認させてください。よろしくお願いいたします。

コメントありがとうございます。

いただいたコメントは削除可能ですので、お気軽におっしゃってください。

また、コメント欄への記入が難しいようであれば、「お問い合わせ」からご連絡いただければと思います。