PRESIDENT Online(プレジデントオンライン)で

『「確定拠出年金を預貯金か保険で構成」退職時、老後資金の少なさに愕然とする人の特徴』

という記事がありました。

セゾン投信・代表取締役会長CEOの中野氏です。

記事のタイトルからしても自分たちの世界(トウシ趣味村)にいない人たちをバカにしたような感じがしますね。

彼の言っていることは、その立場や肩書からいっても不適切ですが、これらが野放しになっている日本の金融業界は問題です。

今回指摘しておきたいところは、彼のいつものパターンですが、

(出典)PRESIDENT Online(プレジデントオンライン)

『「確定拠出年金を預貯金か保険で構成」退職時、老後資金の少なさに愕然とする人の特徴』

いかがでしょうか?

「4%」って固定金利のようです。

私の仕事では、このレベルで話をしてしまうと法令違反を問われますが、彼は違うようです。

>リターンを年率4%と仮定すると

それに対してリスクを15%と仮定して、確率シミュレーションをしてみましょう。

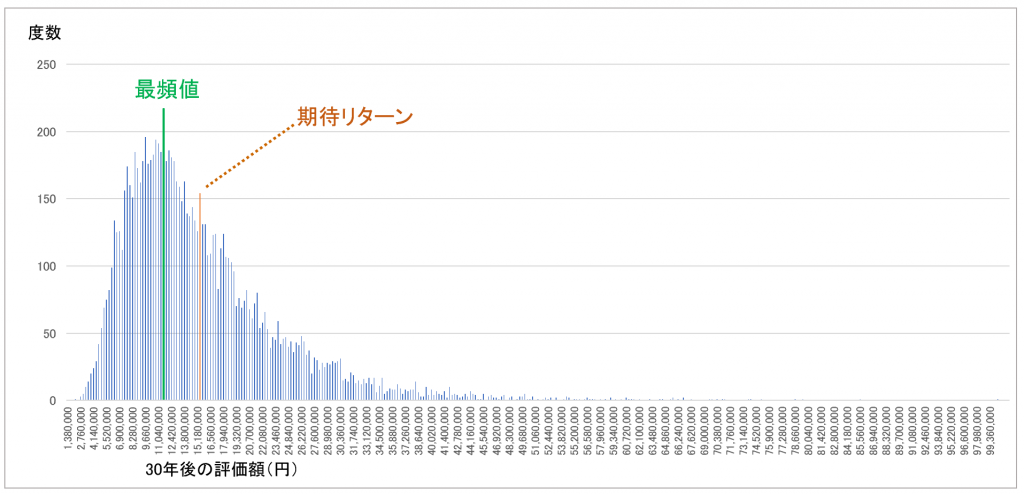

【期待リターン4%、想定リスク15%、30年の積立投資、1万回のモンテカルロシミュレーションによる可能性】

期待リターンはオレンジラインなのですが、彼の言う「1500万円超」(1500~1599万円と想定)になる可能性は数%程度です。

平均値よりも下になる中央値(ちょうど真ん中)は、1300万円ほどです。

半数は、中央値よりも下になります。

しかしながら、(中央値よりも下になる)最頻値(緑ライン)近辺に頻度が固まっていますね。

30年の積立投資を行うと、このあたりになりそうだと想定しておくほうがよさそうですね。

元本割れも17%弱あります。

>拠出総額828万円が30年後に1500万円超にまで育ち

1500万円、いえそれ以上にまで育つ可能性(上記のシミュレーションでは、1億円になる場合も0.01%)はありますが、60%以上の確率でそれ以下になりそうです。

この程度の説明は必要でしょうね。

そのほかに書かれている内容もツッコミどころがありますが、今回はここまでにしておきます。

残念です。