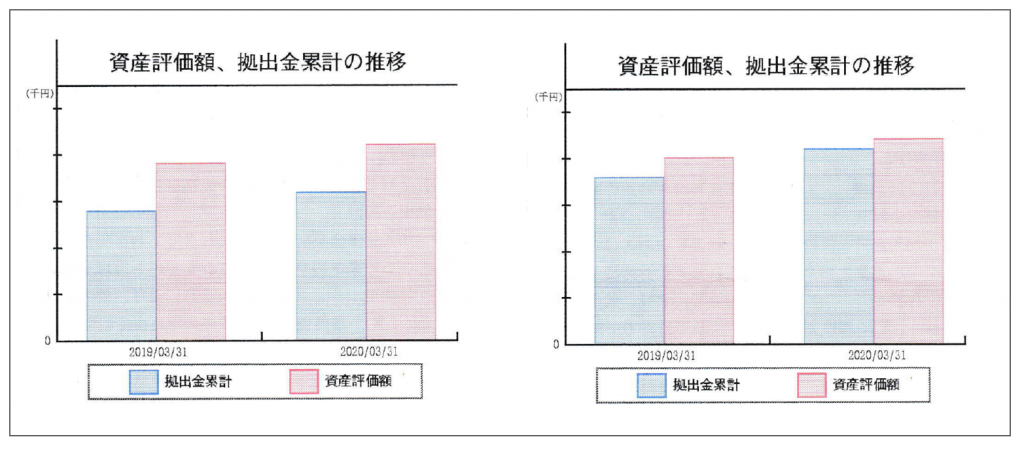

運営管理機関から送られてきた実績です

左側は私、右側は妻のものです。

【関連記事】

平成31年3月末現在の確定拠出年金実績

リスク資産への投資はほったらかしではいけない

コロナショックで大きく資産を減らしてしまった人も多いのではないでしょうか。

積立投資はほったらかしでいい?

この手の情報に騙されてはいけません。

これを言うのは

「販売手数料・信託報酬狙いの既得権益者」・・・ビジネスとして投信残高増が収益になる者

「ニューマネーを欲している既得権益者」・・・運良く先行者利益(平均買付単価が低い)を得ている者

「仕事がほしい者」・・・不確実であり自己責任原則なため、後講釈で何とでもなり、リスク資産への投資をすすめることが仕事になる者

「ニューマネーを欲している既得権益者」・・・運良く先行者利益(平均買付単価が低い)を得ている者

「仕事がほしい者」・・・不確実であり自己責任原則なため、後講釈で何とでもなり、リスク資産への投資をすすめることが仕事になる者

です。

リスク資産への投資に関することで、あなたのことを知らない人があなたのことを考えてはくれません。

自分のことに精いっぱいですから。

積立投資依存症になっていませんか

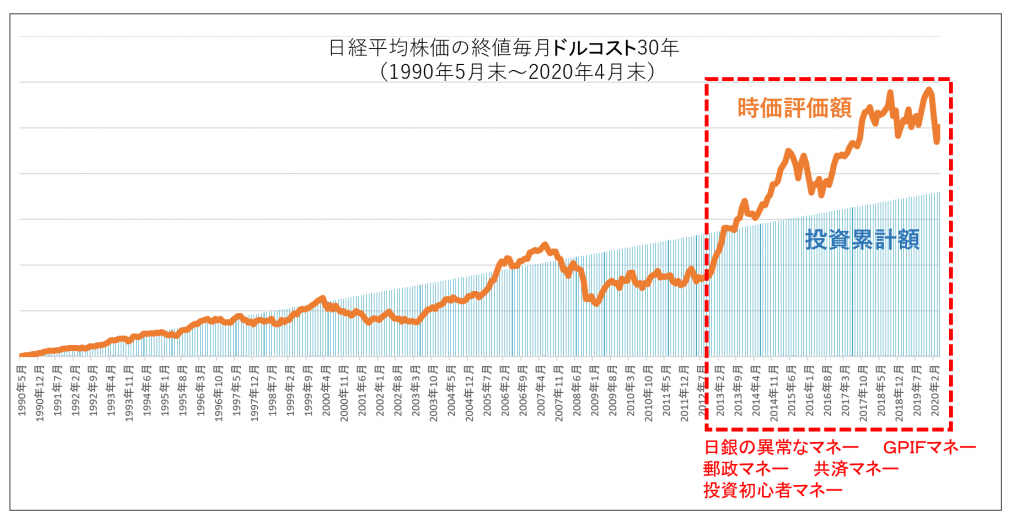

上図は、「長期投資は報われる」「長期投資しか報われない」的な積立投資をすすめるためによく使われるシミュレーションです。

この図を見ると

2013年以降(上図赤点線枠)、投資をしていた人たちが現時点では運が良かっただけではないか

その恩恵をたまたま運よく受けた人たちが、積立投資はほったらかしでいいとか言っているのではないか

その恩恵をたまたま運よく受けた人たちが、積立投資はほったらかしでいいとか言っているのではないか

と見るのが普通です。

上図は日経平均のシミュレーションですので、投資を齧った人たちは「米国株に投資をしていたらこのようにはならない」「これからは米国株に投資をしていく時代だ」とか言うかもしれません。

残念ながら、

過去30年、日本の普通の人たちが米国株へ投資をしていたら

というのは意味がありません。

30年前、あなたの家にはパソコンがありインターネット回線がありましたか?

ネット証券会社はありましたか?

そもそも証券会社に口座を持っていましたか?

証券会社、保険会社、銀行が破綻しても継続できていたと思いますか?

スマホがありましたか?

Wi-Fiはありましたか?

普通に海外旅行に行っていましたか?

何より

30年前、日本の生命保険会社の個人年金保険(30年~40年の積立期間)で2倍3倍(保険料累計金額と年金受取累計の差)になる商品が販売されていたのって知っていますか?

ネット証券会社はありましたか?

そもそも証券会社に口座を持っていましたか?

証券会社、保険会社、銀行が破綻しても継続できていたと思いますか?

スマホがありましたか?

Wi-Fiはありましたか?

普通に海外旅行に行っていましたか?

何より

30年前、日本の生命保険会社の個人年金保険(30年~40年の積立期間)で2倍3倍(保険料累計金額と年金受取累計の差)になる商品が販売されていたのって知っていますか?

以前から言っていますが、投資中毒にならないようにしましょう。

お金が使えなくなります。

同じように、積立投資依存症にならないように気をつけましょう。

小さくてもいいので利益確定(含み益ではコーヒーも飲めません)をしていく積立投資をしていきましょう。

投資中毒代表の黒田日銀のおかげでまともな長期積立投資ができる状況ではなくなったと思っています。

せっかくですので、日経平均のPER・EPSの現在水準を確認しておきましょうね。

【関連記事】

積立投資の戦略は他人と同じであるはずがない

普通の人にはつみたてNISAよりも貯蓄が良いという仮説