2%のインフレになったらあなたの預金は目減りしますよ

このキーワードは巷のマネーセミナー等でほぼ間違いなく語られるキーワードです。

『国の年金は実質目減り 若い世代こそ資産防衛を考えよう 若い世代の資産形成 Part1』(ニッセイ基礎研究所 井出真吾氏)

のレポートを読みました。

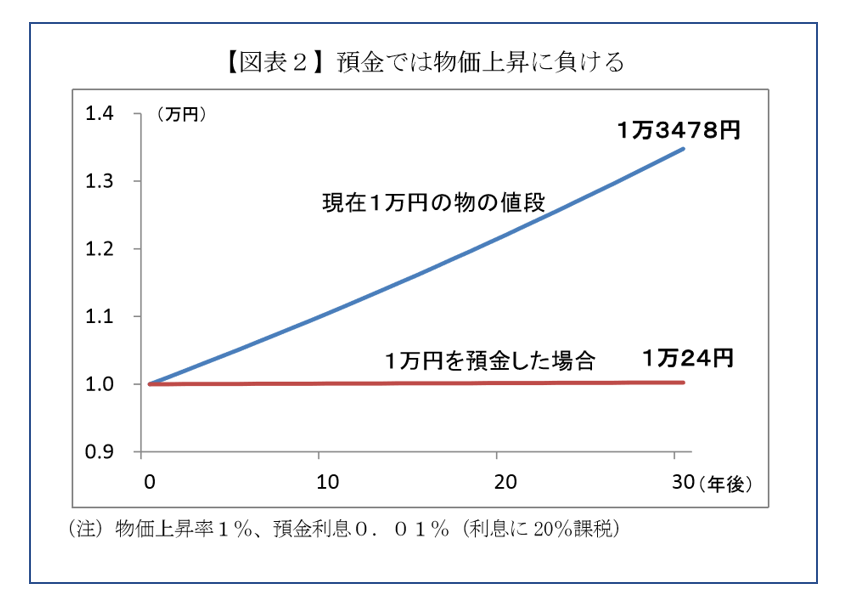

レポートの中に以下のグラフと説明(下枠引用)がありました。

長期的には緩やかな物価上昇(インフレ)を想定しておくことも必要だろう。食料やエネルギーの大半を輸入に頼る日本にとって、世界人口の爆発的な増加や新興国で中間層が増えている現実は、受給の逼迫(大げさに言えば食料などの奪い合い)による輸入価格の上昇を通じて、国内の物価上昇圧力となりうる。

物価がある程度上昇する場合、「リスクがある投資などしなくても、銀行に預金しておけば良い」という考えは否定される。たとえば、年率1%の物価上昇が続いた場合、現在1万円の物は 30 年後に約1万3500 円になる。

(出典)『国の年金は実質目減り 若い世代こそ資産防衛を考えよう 若い世代の資産形成 Part1』

この話は、「物価は上昇しても賃金は上昇しない」ある意味スタグフを前提としているのではないでしょうか。

同時に、30年という大人の人生期間中ずっと0.01%の預金にしかお金を入れていないというおかしな前提です。

30年大人をしてきた方々で30年前の銀行口座にお金を入れっぱなしの割合ってどのくらいなんでしょうか??

この記事を読む層をバカにしているのではないでしょうか?

物価はジャンジャン上昇していくのにも関わらずです。

この手の話は煽りが目的すぎていつも無理があります。

投資をさせたい側の話は「投資のための投資」が前提になっているものが多すぎて残念ながら普通の人には響かないんですよね。

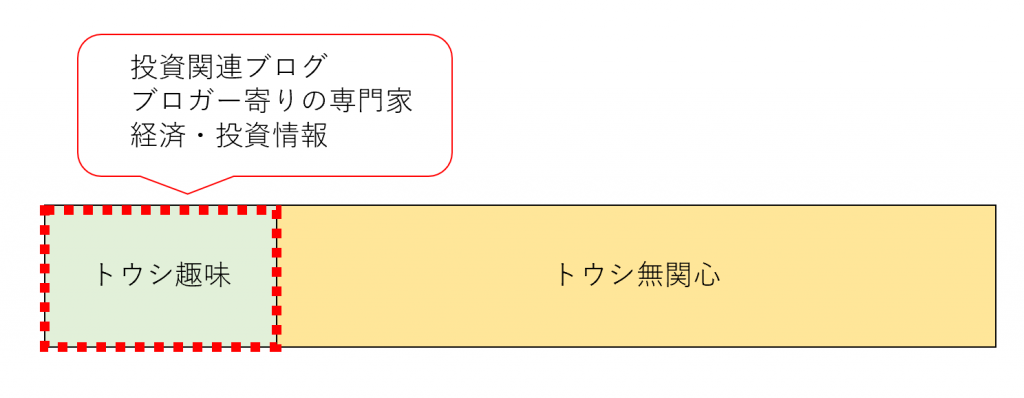

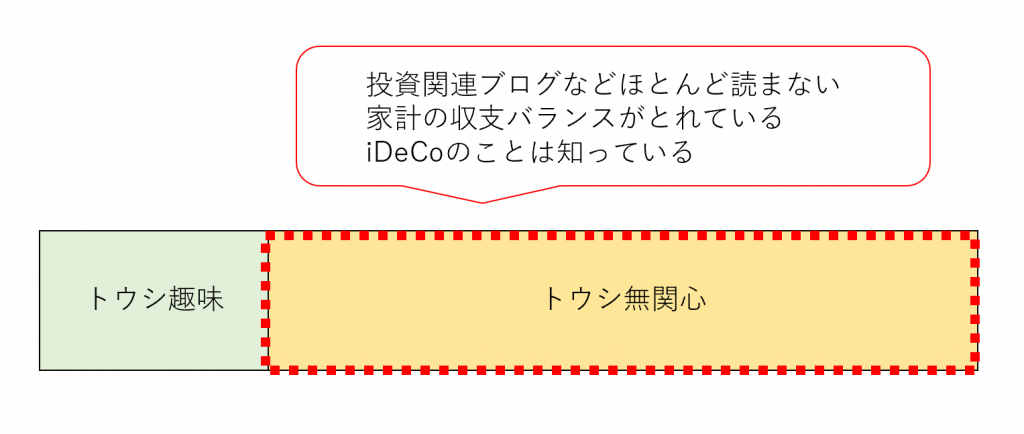

以前にこのような記事を書きました。

『トウシ趣味村、トウシ無関心村に住むそれぞれの人を理解しよう』

その中で、「トウシ趣味村」向けに発信されているような情報では難しいと書きましたが、この記事も同じです。

普通、皆さんは日々の食料品を購入するとき、自宅近くのスーパーで買うことと思います。

そのスーパーで働く人々、経営者側自身も仕事を離れた瞬間に一消費者になります。

皆そうですね。

自分の仕事で販売しているものの価格が上昇し、価格が上がる前と同じように量も売れるのであれば賃金上昇は考えられますが、そうでないことを仮定するのであれば、「お客様側も家計は苦しいだろう」と思うのではないでしょうか。

そうであれば、スーパー内の商品について全体的には物価は抑えられた状態になるのではないかと思います。

輸入品の一部のものは高くなっても他のものは安くなっているなど。

例えば

うなぎが1,500円から1,800円になっても同じように量を買いますか?

200円のキャベツが500円になっても同じように量を買いますか?

毎月の収入が30万円で、物価が上昇したからという理由で31万円の支出を許容しますか?

私には、この記事にあるようなことは”日本はずっと不況のまま”を想定させられてしまいます。

ということは、財布の紐はゆるくはならないでしょう。

このような記事を前提するのではなく、

●物価が上昇するなら賃金もきちんと上昇する

●賃金が上昇しないのなら物価だけがひとりで上昇することは想定しづらい

ということを前提としたものの見方をし、その対策をしていくべきです。

そもそも

ほとんどの人は、自分の金融資産がゼロになって亡くなることはありません。

個人の金融資産が少々目減りするとかが問題なのではなく、今ある生活を楽しみながら”消費していくこと”が重要です。

それが人生です。

筆者さんは、その優秀な知識・持論を「政府」や「親会社」に進言し、不安のない年金、不安をカバーする金融商品開発につなげていってもらいたいものです。

私たちの日本は先進国であり、人口減少の国であり、私たち日本人は貯蓄能力のある国民です。

インフレ不安を煽る人たちやただただ投資をすすめる人たちは、人々の実際の生活を知らないのではないでしょうか。