日銀広島支店のレポートより

私は日本で暮らす一般的な個人がお金とかかわっていくために身に着けておくべきものは、金融業界や投資を齧った人たちがよく言う「金融リテラシー」などではなく、それよりは「常識力」のほうがよっぽど重要だと思っています。

今回、以下のレポートを見ながらそれを確認していきたいと思います。

日本銀行広島支店のレポート

『広島県民の支出・資産選択行動の特徴点と 金融リテラシーの現状』

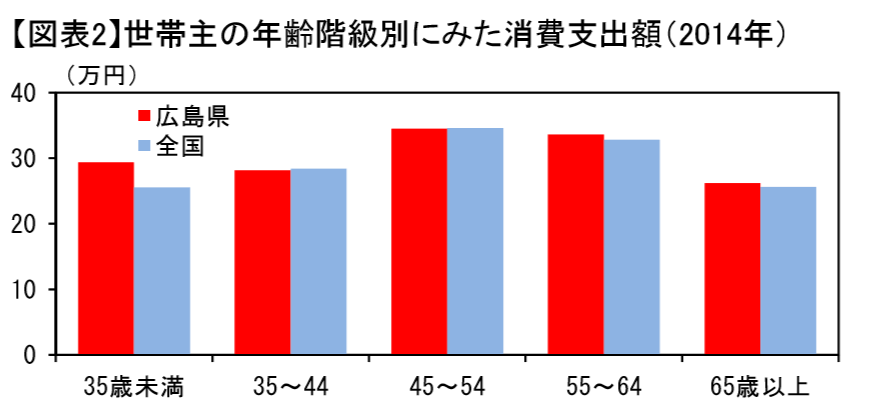

まず、こちら(図表2)は広島県民の消費支出です。

概ね全国並みとなっており、全体としては目立った特徴はみられないことがわかりますね。つまり、普通に消費をしているということです。

(出典)「広島県民の支出・資産選択行動の特徴点と 金融リテラシーの現状」日本銀行広島支店

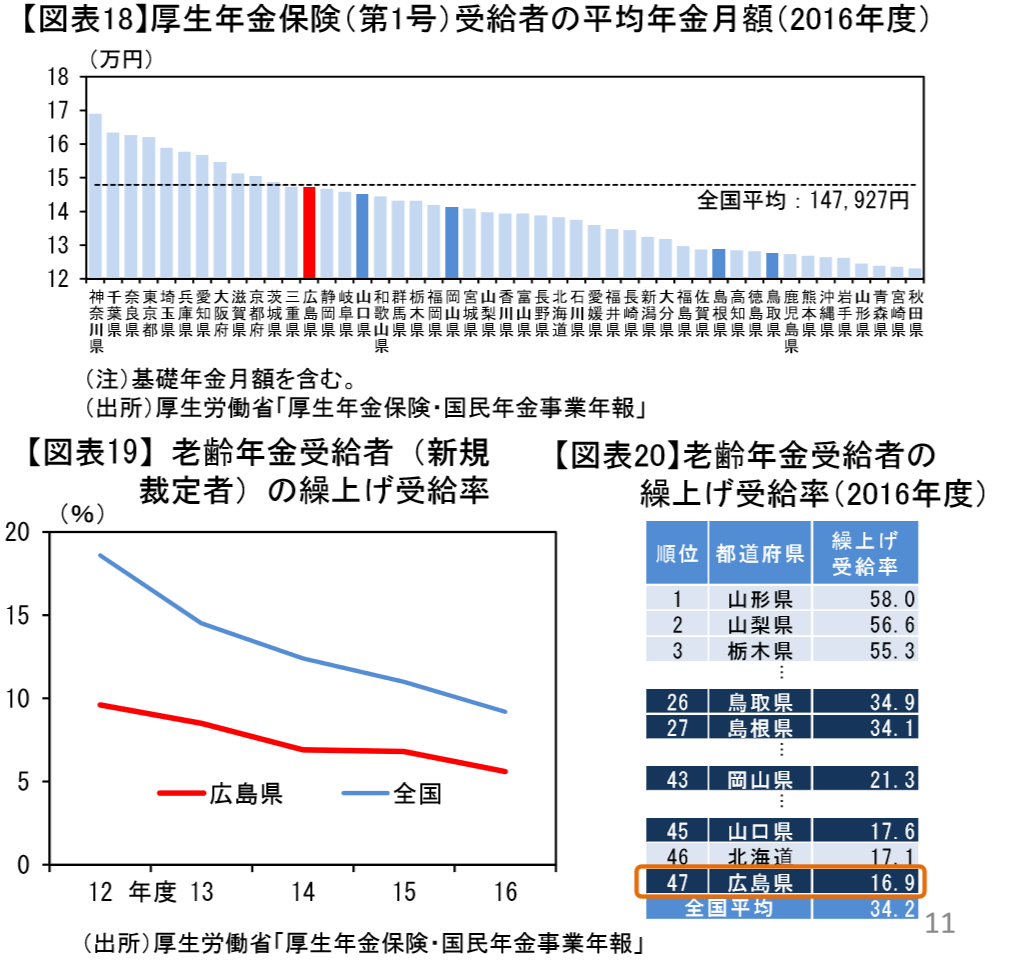

次に、広島県の年金受給者層(図表18~20)はどうか?

広島県の年金受給者の年金額は全国並であり、繰上げ受給者の割合は全国(全国平均34.2%)の中で最も低いようです。

繰上げ上位3県は50%を超えていますね。

この現状に対して繰り下げ話を積極的にするFPなどは、まあ机上論者といってもいいのではないでしょうか。

(出典)「広島県民の支出・資産選択行動の特徴点と 金融リテラシーの現状」日本銀行広島支店

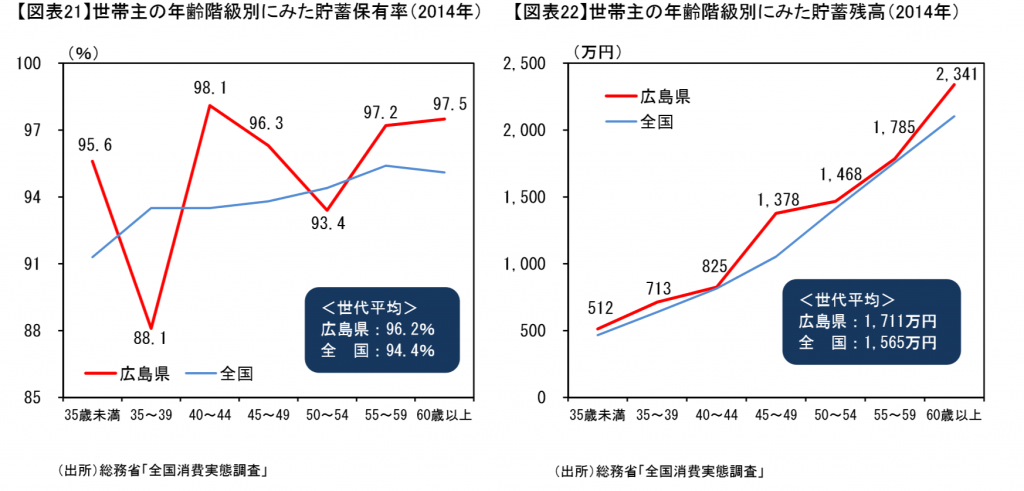

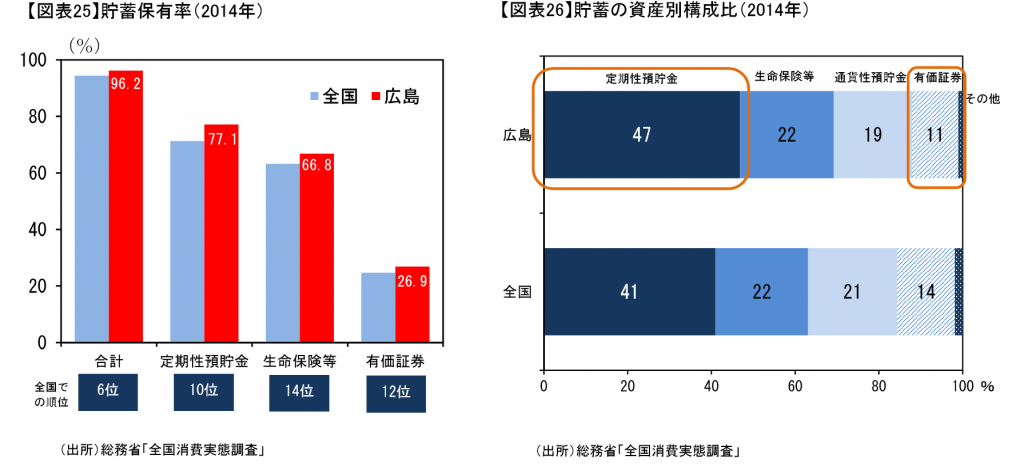

貯蓄についてみてみましょう

図表21~28について。

広島県民は、世代別にみても貯蓄保有率・貯蓄残高ともに概ね全国を上回っており、60歳以上では貯蓄保有率と保有残高ともに全国を上回っていますので、その状況を参考にするに値します。

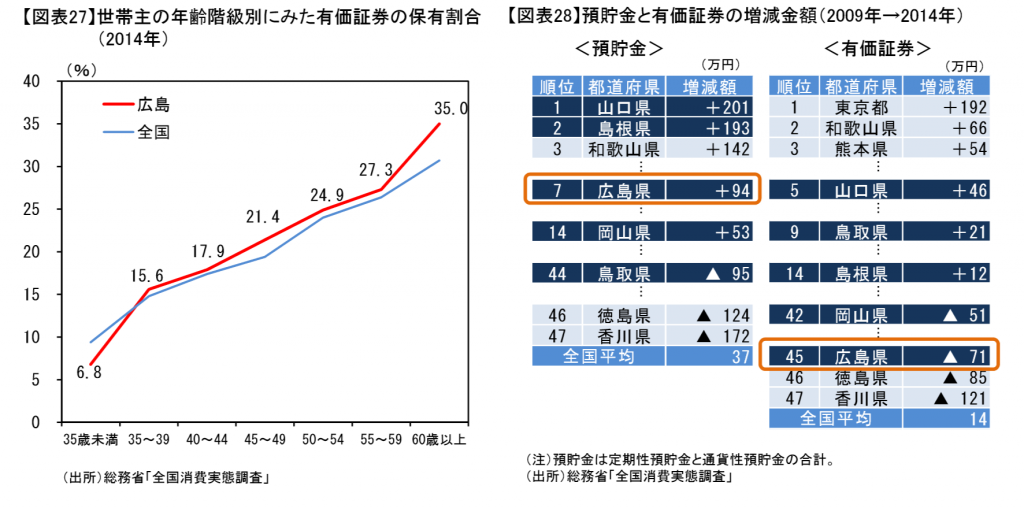

図表28の預貯金と有価証券の増減金額(2009年→2014年)を見てください。

東京・・・192万円、広島・・・▲71万円、 ※東京ー広島=263万円

となっています。

同じデータの総務省「全国消費実態調査」の貯蓄現在高を見てみると

全国1位 東京 1,967万円、全国11位 広島 1,711万円、 ※東京ー広島=256万円

となっています。

レポートでは

『過去5年間における資産の残高の増減をみると、 預貯金が増加しているのに対し、有価証券の減少額は他地域と比べて大きい。投資を主体とした資産形成が相対的に進んでいない可能性』

があるとしていますが、日本人の金融資産構成では、もともと投資が主体とはなっていないのに「投資を主体とした」という部分に違和感を感じます。

前提として、資産形成が主体としているのは「仕事」ではないでしょうか。

皆が仕事をするからこそ金融資産が構築されていき、結果として「預貯金が増加」していくのではないでしょうか。

視点を変えてみると、

有価証券を販売したい人たちの「仕事力」「営業力」が弱いとも言えるのではないでしょうか?

( ̄д ̄)

(出典)「広島県民の支出・資産選択行動の特徴点と 金融リテラシーの現状」日本銀行広島支店

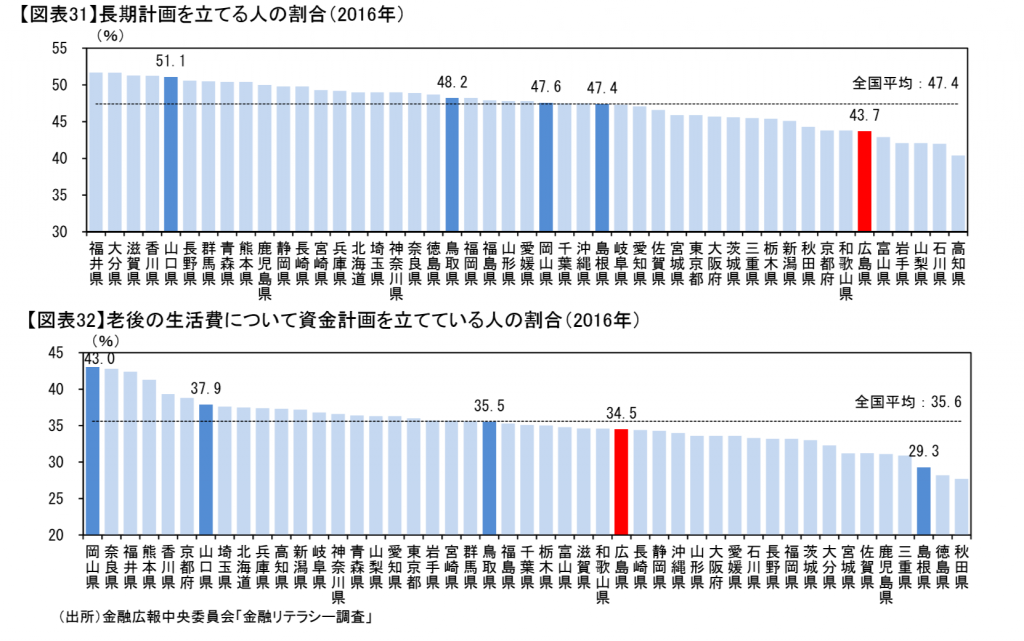

最後に「長期計画・老後資金計画」についてですが、図表31と32を比較すると、整合性がみてとれないと思うところがありますね。

今回の広島県を見て想像していきますと、きちんと資産形成していく人というのは収支のバランス、身の丈に合った生活といった自分の生きざまが自然とできているということではないでしょうか。

つまり「常識力」です。

必死に、やれ投資だ!やれ預貯金はだめだ!やれ保険で貯蓄はだめだ!と言っているようでは、人が普通に備えている常識力を理解もできないでしょう。

(出典)「広島県民の支出・資産選択行動の特徴点と 金融リテラシーの現状」日本銀行広島支店

まずは自分の仕事をしっかりしましょう!

今回、広島県民のお金事情を全国平均と比較した資料を見ることができました。(住宅資金や教育関連等もありますので、リンク先でご確認ください)

私はいままでの人生の中で広島県に行ったことは数える程度しかありませんが(^^;)とても堅実な県民性だなと思いました。

これを見ると思いませんか?感じませんか?

多くの日本国民の資産形成にとって必要になってくるのは、

金融リテラシー?

いえいえ、

普通の常識力でしょうね。

まずは自分の仕事をしっかりとして、自分の仕事分野の知識やお付き合いの幅を身に着けていきましょう。

自分の仕事から得られる収入がすべてのはじまりであり、人生の基盤となります。

ずっと収入を得ていけるだけの”力”を備えていきましょう。