現在の金融政策には「常識力」をもって将来に備えていかないといけない状況になってきています。

ニッセイ基礎研REPORT(2019年3月)の中で、櫨浩一氏は

景気拡大が長く続くことにこだわり過ぎると、国民の労苦を軽減しようという本来の意図に反して将来の国民負担を大きくしてしまう恐れがある。財政赤字を続けて政府債務がさらに累積していくことには明らかに大きな危険があるし、日銀が大量の金融資産を購入し続ける金融緩和にも副作用がある。景気拡大を続けるために、どれだけの政策を投入するのが最善かは、それによって得られる効果とそのための損失との兼ね合いの問題だ。

と言っています。

よく聞かれる金融緩和の副作用とは?

それについて、信金中金月報(2019年1月)の中で、勝悦子氏(明治大学 政治経済学部教授)が国債市場、ETF市場に次のような見解を述べています。

第一は市場 流動性の低下で、日本銀行の国債保有は基本的には満期保有なので、市場の流動性を大きく制約し、価格形成を歪めることである。

第二に、国債の金融仲介機能の低下で、従来金融機関は 国債を担保に資金調達などを行うが、中央銀行が価格をコントロールすることになると、国債が持つ金融機能が阻害される。

第三に、国債利回りの低下に伴い銀行の貸出金利も低下するこ とから、預金金利に非負制約のある金融機関や、年金基金などの機関投資家の収益が圧迫され ることである。

ETF市場およびJ-REIT市場についても日本銀行の保有残高が大きく増した。日本銀行の ETFの買い入れは白川総裁時代の2010年10月に遡るが、その累計保有残高は2013年3月末の 1.5兆円から2018年10月末には22.3兆円にまで増大し、上場ETF時価総額は2018年10月末現在35.1兆円であるので、その3分の2は日本銀行が保有していることになる。

ETF市場についても国債市場同様以下の懸念が広がっている。

第一に価格形成の歪みと市場流動性の低下である。日本銀行のETF保有は満期もなく、「一端 買ったら売らない」ため国債流通市場同様、価格形成を歪める懸念がある。とりわけ浮動株を 減少させ、銘柄によっては日本銀行が浮動株の多くを占めるようになり、価格変動を助長する。

第二に、EFT買い入れはPERを上昇させるなど一時的には効果があるものの持続性はない。

第三に、日本銀行が民間企業の大株主になることが、企業ガバナンス上の規律を弱めることである。

これらは多方面からもすでに指摘されていることです。

さらに金融仲介機能についても

が日銀の金融政策によって負の影響を被っている銀行だと指摘しています。

同氏はそれら金融機関については、

と言っています。

メガバンクは収益の半分を国外であげているということで、これを格差的なものと考えていくと個人も同じとして考えていくことができるでしょう。

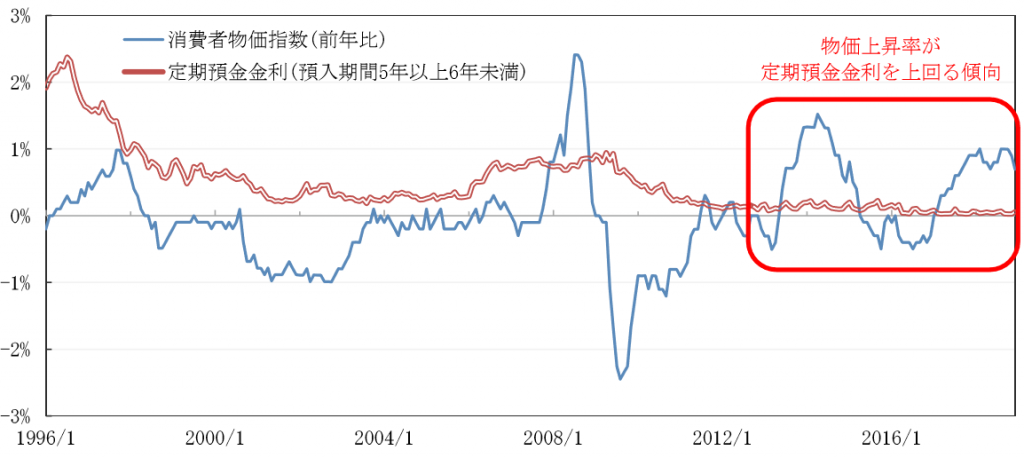

(出典)三菱UFJ信託銀行「個人資産形成の促進に向けて」(2019年3月)

赤枠にあるように無理やり物価だけを上昇させようとした結果、人類史上経験したことのない中央銀行主導による将来の地獄絵図が形成されてしまっています。

地域金融機関だけではなく、個人もリスク管理を徹底していくことが重要でしょう。

それも資産形成・資産運用のひとつです。

(出典)jigokuno.com/