先日、確定拠出年金での資産形成についてご相談いただいた際に、以下の「ケース1」「ケース2」の連続した期間で、かつ違う5年間のシミュレーションなども使って、積立投資の特徴を説明させていただきました。

その時の内容を少し披露しておきます。

【関連記事】

積立投資の現実と特徴を知ろう

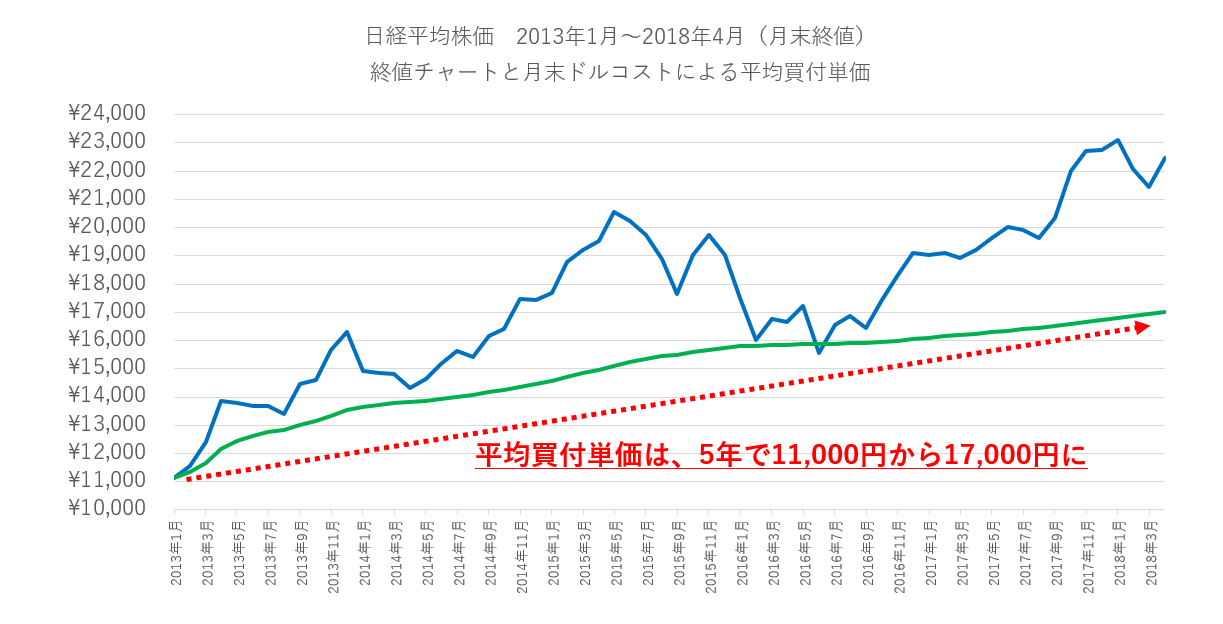

「ケース1」アベノミクススタートから積立投資をはじめた場合

緑・・・平均買付単価

青・・・日経平均株価

買付コストが5年前よりも約150%になっている。

株価は5年前よりも約200%になっているが、積立投資の評価額は約130%にしかなっていない。

約5年(64か月)のうち、投資元本を下回ったのは、1回のみ。

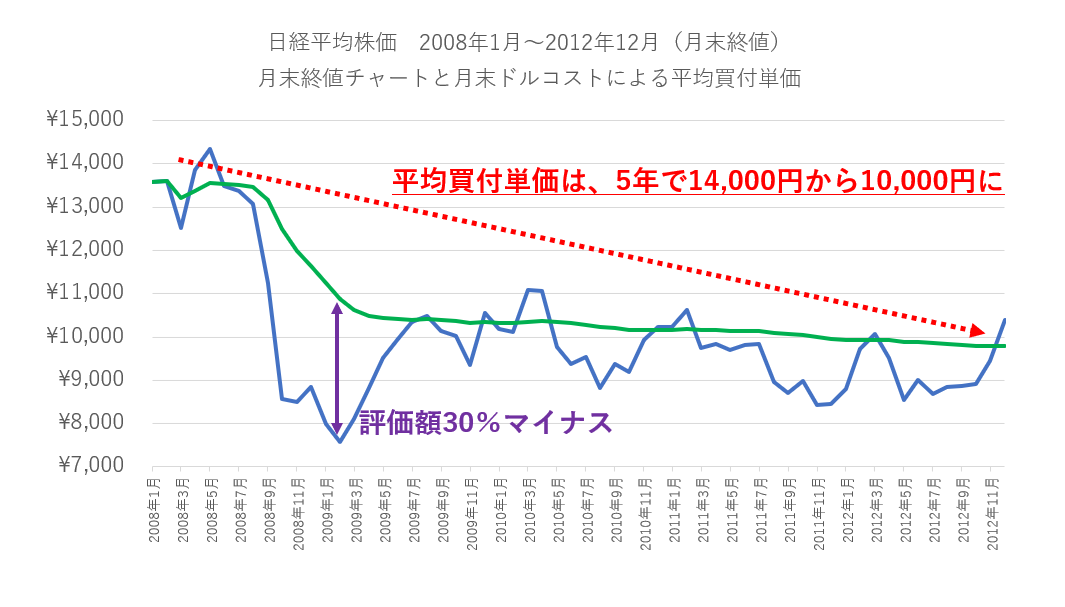

「ケース2」アベノミクススタート直前まで積立投資をしていた場合

緑・・・平均買付単価

青・・・日経平均株価

買付コストが5年前よりも約30%安くなっている。

約30%の含み損を経験している。

5年(60か月)のうち、投資元本を上回った(トントン含む)月は、13回だけ。

「ケース1」と比較して、平均買付単価の水準が違う

積立投資において「上がっても口数少なく、下がっても口数多く」という洗脳を受けている人たちは、平均買付単価の重要性をきちんと理解していません。

同じ5年でも過ごし方が違っていることに気づこう

「ケース2」の続きが「ケース1」です。

「ケース1」と「ケース2」、同じ5年間、同じ金額を積み立てたとしてもその時期によって投資家の「5年後の状態」は違います。

評価額はもちろんですが、精神状態も。

なにより、立ち位置が違っています。

立ち位置には2つあります。

①投資対象の水準

②平均買付単価の水準

「ケース1」の5年間は、ほぼ無風といっていいでしょう。

この時期に投資の世界に入ってきた人たちの多くは、楽観論者になっていることでしょう。

一方、

「ケース2」の5年間は、過酷な状況でした。

先に”光”が見えないという時期で、毎月”買えば含み損”という「ケース1」の人たちが経験したこともない、想像もできない時期を過ごしていたということがわかります。

つまり、「ケース2」の時期に投資をしていた人たちは悲劇的なことを経験してきたことにより、「ケース1」の時期で安堵な状況になっているということです。

事業会社は危機管理をしているが個人はどうだ?

しかし、大切なことは

「ケース2→ケース1→ケース2」

となった場合はどうなるでしょうか?

おそらく、皆が悲劇的な状態になることでしょう。

個人投資家の中で

「積立投資はほったらかしでいい」

ということを言っている人たちがいます。

人生って一度きりなのに、

人によって生活環境は全く違うのに、

世界の経済状態は予測不可能なのに何を言っているのでしょうか?

私は、明らかに「ケース2」の時期に投資をしていた人たちが「ケース1」で大きく恩恵を受けることになり、「ケース1」の時期以降にニューマネーで投資をしていく人たちを呼び込むために生まれた

”セールス”トーク

のひとつだと思っています。

「ケース1」の相場背景は、日銀の異常な円安・株高政策のおかげです。

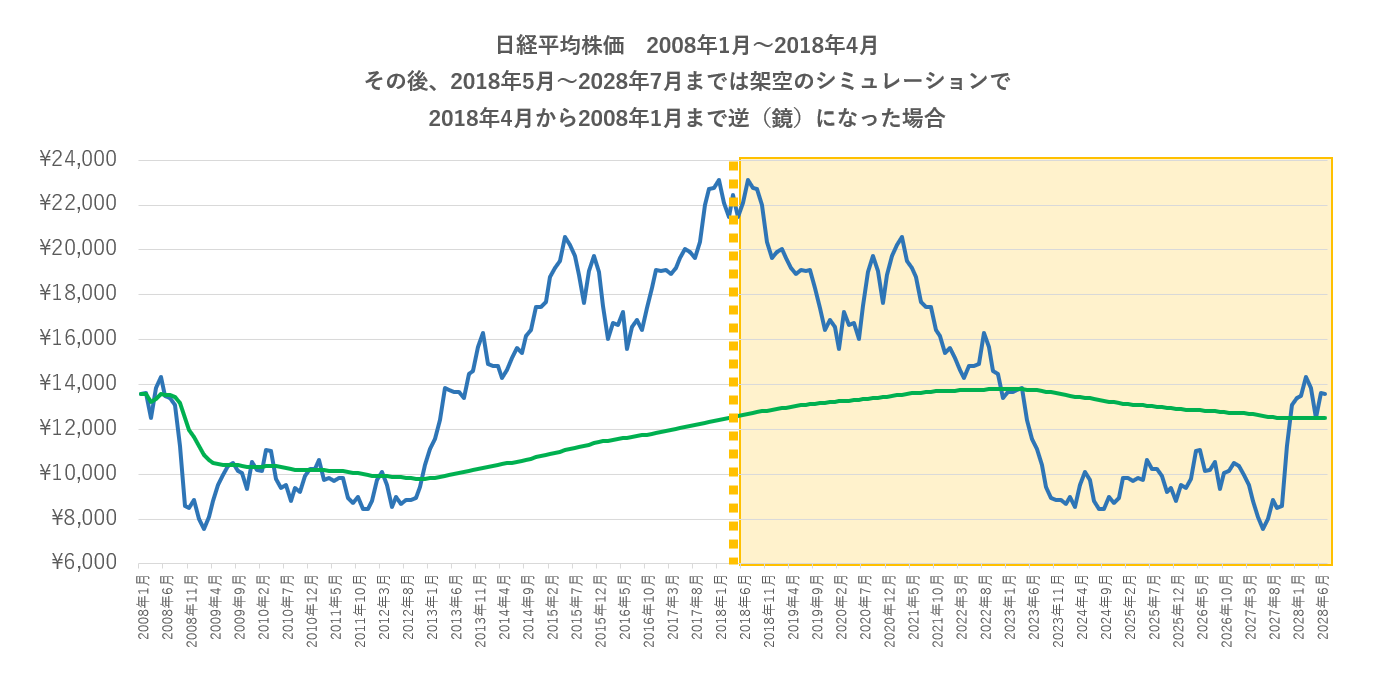

ここで架空のシミュレーションです。

2008年1月~2018年4月までの日経平均株価を2018年5月から合わせ鏡の状態でシミュレーションしてみました。

架空の部分は「オレンジの枠」。

これは笑えなくなりますね。

サラリーマン投資家の勤め先である事業会社は、調子が良い時期にもきちんと危機管理を行っています。

だからサラリーマンを続けていけるのです。

DBがDCになった背景のひとつもそれです。

しかしながら、そのサラリーマンは家計において投資行動をとるにあたり、危機管理を行わなくていいのでしょうか?

「ほったらかしでいい」?

どこまでもサラリーマン体質なんですね。