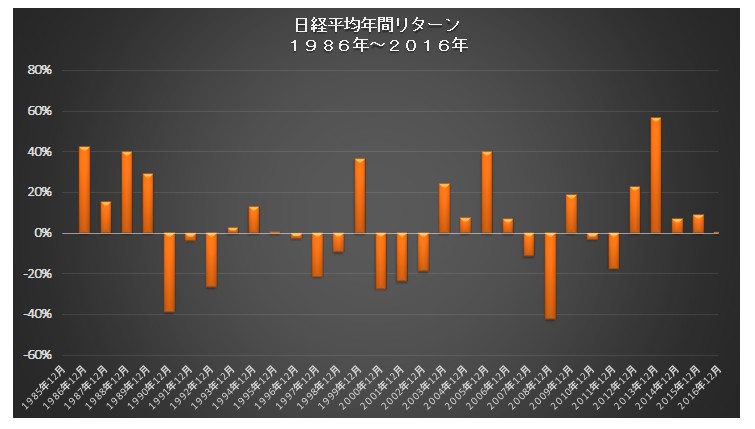

過去31年の日経平均の年末(1986年12月~2016年12月)のリスク・リターンを測定してみました。

過去31年のリスク・リターン(1986年~2016年:年末終値基準)

リターン:1.22%

リスク:24.51%

過去31年の年間リターン(1~12月)を見てみますと、2013年の日銀の異次元金融緩和大会で記録した「約56%」という上昇率がBESTでした。

次いで「約42%」(1986年)、「約40%」(2005年)という感じです。

そして、年間上昇としては2012年から5年連続という記録となっています。(バブル崩壊後では最長)

いかに恩恵ある相場かということがわかりますね。

過去5年のリスク・リターン(2012年~2016年:年末終値基準)

リターン:17.72%

リスク:20.11%

官製バブルと言われるのも納得できると思います。

何度も言っていますが、この期間に投資をしていて

損をしている(した)人がいるの?

というレベルです。

そして、損をした人たちがいた(いる)ことも、自分が損をしていた頃があったことも忘れてはいけません。

謙虚さが必要です。

【関連記事】

積立投資楽観論、ここ数年の実績で天狗になっているFPらに気をつけよう

ドーピング・バブル

日経平均の適正力はいったいどのくらいなんでしょうか・・・?

証券業界の専門家たちがいろいろな分析をしています。

話半分以下程度がちょうど良い加減だと思っています。

どの時代でも企業は一生懸命事業展開しています。

同時に、どの時代でも投資をする人はしていますし、しない人はしません。

そして、どの時代でも証券業界は「上がる上がる」と言い、そうならなくても「後講釈」するだけで終わりです。

今の時代は?

まさにドーピングです。

気持ち悪いほどに。

ドーピングがなぜいけないのか?

将来、地獄絵図となる可能性があるからです。

考えてみましょう。

あなたのお勤め先の業績は?

あなたの給料水準は?

あなたの取引先の業績は?

あなたの知人の給料水準は?