これから確定拠出年金をはじめられる方も多いでしょう。

そのような方々のために、「いまからはじめる積立投資」の取り組み姿勢のヒントになることをお伝えいたします。

月末の日経平均株価を使って架空の「積立投資(ドル・コスト平均法)」シミュレーションを3つ作成してみました。

青色・・・日経平均株価

緑色・・・毎月ドルコストの平均買付単価

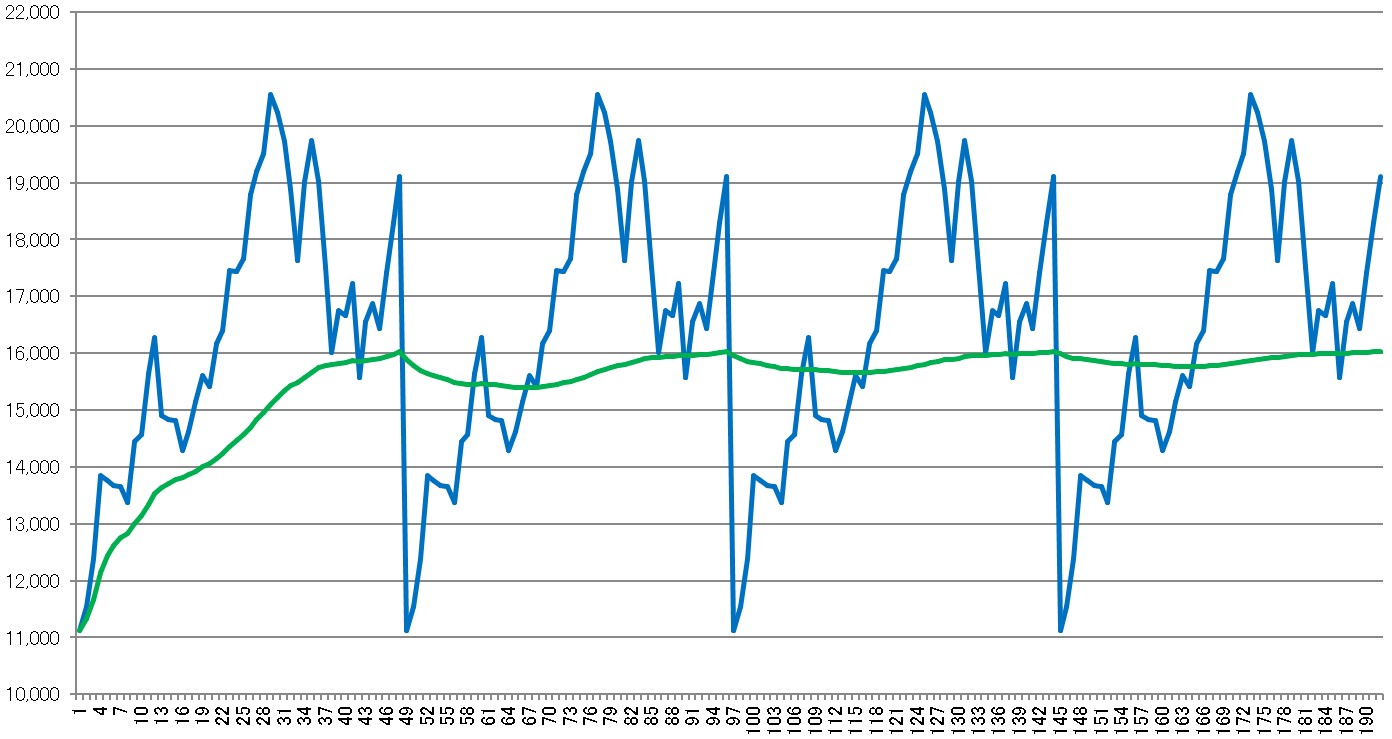

①2013年1月~2016年12月(48ヶ月)を4回繰り返した場合

2013年1月末の11,138.66円から2016年12月末の19,114.37円までの4年間(48か月)を4回(192か月:16年)繰り返したとします。

この期間、毎月買い付けしていったドルコスト・シミュレーションです。

この動き(チャート)で積立投資を行っていった場合、良くてどれだけのリターンだと思いますか?

そして、悪いときは?

ボラティリティ(変動幅)は、直近4年で実際に起こったものです。

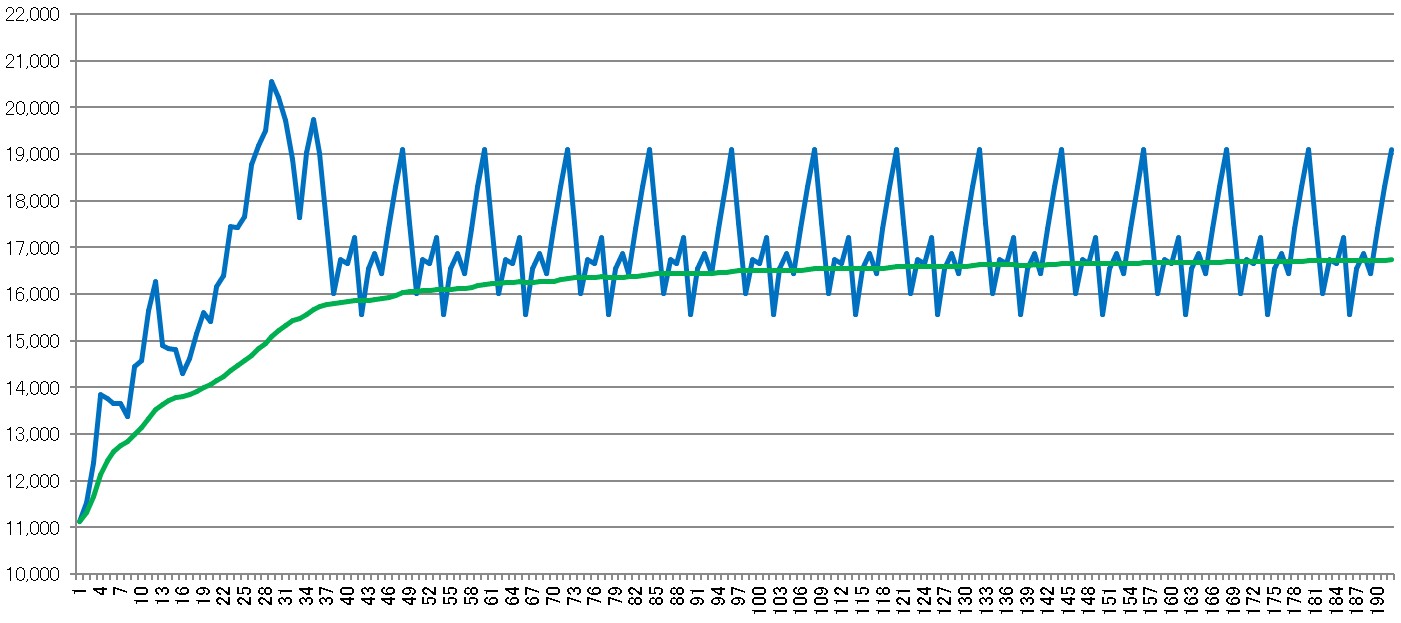

②2013年1月~2016年12月、その後2016年を12回繰り返した場合

2013年1月末の11,138.66円から2016年12月末の19,114.37円までの4年間(48か月)の後、2016年の1年間を12回(192か月:16年)繰り返したとしています。

この期間、毎月買い付けしていったドルコスト・シミュレーションです。

この動き(チャート)で積立投資を行っていった場合、良くてどれだけのリターンだと思いますか?

そして、悪いときは?

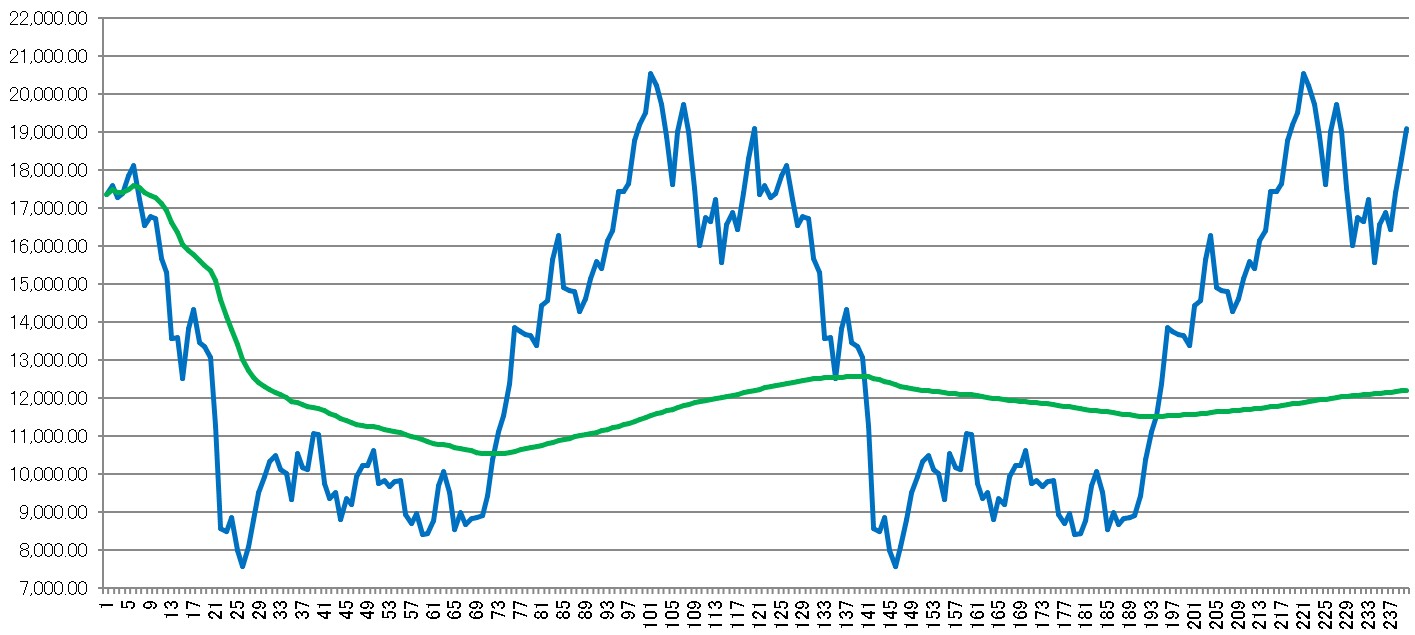

③2007年1月~2016年12月を2回繰り返した場合

2007年1月末の17,383.42円から2016年12月末の19,114.37円までの10年間(120か月)を2回(240か月:20年)繰り返したとしています。

この期間、毎月買い付けしていったドルコスト・シミュレーションです。

この動き(チャート)で積立投資を行っていった場合、良くてどれだけのリターンだと思いますか?

と同時に、そのリターンを得るためにどれだけの「マイナス期間」(=買えば含み損状態)を経験しないといけないと思いますか?

ボラティリティは、直近の10年に実際に起こったものです。

はじめ時がモノを言うドルコスト

私はこれまで何度も言い続けてきています。

ドル・コスト平均法での積立投資の成功ポイントは

同じように、世間でずっと言われていることがあります。

ドル・コスト平均法での積立投資は

などといったことです。

これらは主にネットや書籍、セルサイドから発信されている情報です。

どれもこれも同じですので真に受けてしまうでしょう。

皆が同じようなことを言って、それでいてうまくいかなかった場合は”自己責任”で片づけるのですから始末が悪い。

将来困ってしまうのは自分自身です。

実は、現在の日本での積立投資はある視点を持つことが必要です。

長期の積立投資を行っていけば、平気で(ある意味誰でも)資産が「2倍」「3倍」になると言われている、この情報化社会のおかしさ。

なんて安易な。

なんて楽観的な。

普通に考えましょう。

うまい話はありません。