ドル・コスト平均法話に勘違いしていないか?

「いまからはじめるドル・コスト平均法投資はリスクが高い」でも話しましたが、ドル・コスト平均法を使った積立投資の成功法は、『はじめ時とやめ時のセット』です。

何度も言ってきていますが、「積立投資はいつはじめてもいい」という考え方は間違っています。

そのようなことを言う販売業者は信用できませんし、してはいけません。

そういうことを言う販売業者はきっと積立投資の”本質”をわかっていません。

いまからはじめるというのはどういうことか!?

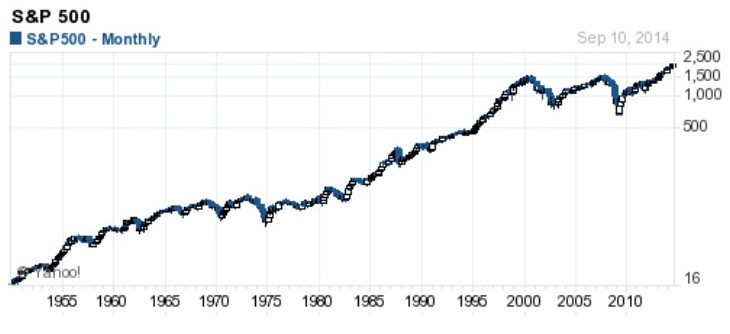

欧米株は人類史上最高値更新している時期です。下記はS&P500のチャートです。

日本株のことはご承知の通りだと思います。

個人が行う長期積立投資としてすすめられる「ドル・コスト平均法」投資について、初級的な話ではありますが、実は上級ではないかなと思っていることを言います。

ということです。

どうですか?

このポイントを腹の底から理解されていましたか?

投資の大原則は、”安いときに買って高いときに売る”です。

この”大原則”は積立投資でも同じです。

この大原則を実は理解していない人が多すぎなのではないかと思っています。

そう思う理由として、

「下がったら口数がたくさん買える」

という売り手側の理論(下落相場でも機械的に買って欲しい)で、この言葉によって勘違いをしていませんか?

「下がれば口数がたくさん買えるから価格の上下は気にしなくてもいいんだ」と思っていませんか?

それは時価が投資元本を上回っているという状態があってこそ、言えることです。

元本割れで喜ぶなんておかしいと思いませんか?

最初から元本割れ(下がること)も想定しているのであれば、下がった時に、それもかなり下がった時にはじめればいいだけです。

「そんなのわかるわけがない!だから積立投資なんだ」と販売業者は言うでしょう。

もちろんそれはわかりません。

そもそも、このまま上昇するというのなら一時金で投資すればいいのですから。

積立投資として行うというのは、下がるかもしれないと思っているからです。

であれば、そのリスクについてきちんと伝えないといけないでしょう。

そのリスクの伝え方が甘々なんです。

”投資で元本割れに何の意味があるのか!?”

この当たり前の事実をごまかさないように、ごまかされないようにしましょう。

待てばいいのです。

待つというのは、最高レベルの技術です。

今の世界の株高は、空前の金融緩和(ジャブジャブマネー)により”つくられた株高”です。

これから中長期的に見て、今の株価水準よりも高くなる可能性と安くなる可能性、どちらの可能性を感じますか?

短期的に見るのであれば、このバブルに乗るのは当然のことでしょう。

でも長期投資というのであれば・・・。

長期的に見て、”いま”が積立投資のはじめ時だと言えるのかってことです。

私自身、一個人投資家です。

もう長い間、マーケットにいます。

積立投資(投資信託、確定拠出年金、個別株)も行っています。

もし、私がいま投資をしておらず、いまから新しく積立投資をはじめるかと言えば、答えは「NO」です。

わかりやすく日経平均で説明します。

日経平均が15000円のときに平均株価連動投信で積立投資をはじめたとします。

平均株価が16000円、18000円と上昇し、そういうときに売らず(利益確定せず)、様々な力学によって株価が下落し、積立投資を始めた時よりも平均株価が安くなってしまった場合(つまり、15000円割れ)どうなるか?

簡単です。

どれだけ口数を買っていようが、どれだけ金額を入れていようが、その瞬間に元本割れだということです。

成果報酬でないかぎり売り手と買い手は利益相反

投資信託、売り手側の収益源は「販売手数料」であり「信託報酬」です。

あなたが買い付けると「販売手数料」が入ります。

あなたが継続している限り「信託報酬」が入ります。

つまり、買うのをやめろとは言いませんし、利益確定を言いません。

これが真実です。

私がお客様に投信をすすめた時期は、株については歴史的に見て買える価格、債券についても利回りが高いときでした。

リーマン前もあり、リーマン後もあります。

結果、皆さん大きくプラスになったのです。

投資信託、外貨建保険等、多くのお客様に利確というアドバイスをしました。(実行するのは自己判断です)

それによって、手数料がなくなるということになります。

関係ありません。

貯蓄、運用という目的のプランは、確実にふえてお客様に戻さないといけません。

それが積み重ねてきた信用です。

販売業者と投資家の関係は「成果報酬型」ではなく「販売報酬型」です。

従いまして、販売者側はあなたに買ってもらわないと収益があがりません。

それはそれで問題ありません。金融商品の販売とはそういうものだからです。

ただ、そこに”まともな情報”が発信されていることが前提だということを忘れてはいけません。

現実、それがされているのかは甚だ疑問です。

いまから積立投資として変額終身・変額有期では後悔するだけ

『はじめ時とやめ時のセット』が重要な積立投資ですが、それだけではダメです。当然ながら銘柄(投資する金融商品)の選択も重要です。

この銘柄にあたる金融商品が、変額終身保険や変額有期保険なら、もうリスクの上にさらにリスクを上塗りということになります。

これをお読みの変額保険で積立投資をしている方、しようと検討されている方、あなたに積立投資として変額終身や変額有期をすすめる業者は、”全力”であなたを騙そうとします。

それが仕事なのかと言いたいぐらいです。

「変額終身、変額有期で積立投資をするのは正しいことです」と。

本当に気を付けましょう。

変額保険の複数ある特別勘定の中で、ある特定の種類(ファンドとしておきましょう)が過去~現在まで好調な結果だという理由で「○○型100%」などとやるケースもあるようです。しかし、これはひとたび逆にいくと大変なことになるというリスクをつくっていっています。(上記、日経平均で説明した通り)

一時払契約と月払契約は違います。

「○○型100%」などをすすめる保険募集人は販売方法として危険であり、証券投資と勘違いしています。

NISA口座も同じ

『NISAは利益発生口座ではない』でも書いていますが、NISA口座を開設したら投資がうまくいくなんてことはありません。

短期決戦として考えて、このバブルに乗るという姿勢が良いのではないでしょうか。

最悪なパターンは、やはりいまからはじめる変額商品での積立投資と知ろう

いずれにしましても、いまから積立投資をはじめようと思っている方は、上記のことをしっかりと理解しておきましょう。

最悪なパターンは、何度も言っていますように、

≪ いまからはじめる積立投資が、変額終身保険や変額有期保険 ≫

このパターンです。

私は絶対やりませんし、おすすめもしません。

すすめる保険代理店を信用し、結果的に後悔するのは、いや、被害者になってしまうのはあなた自身です。

積立投資の本質を知らない、保険商品を知らない担当者を信じることがリスクです。

そうです。

人生の最大のリスクは、悪徳業者に関わってしまうことです。