悪徳業者は必死にウソをつくのが仕事

ウソ!

自然に、または本人が気づかないうちに、それが仕事になっている人たちがいます。

初心者の皆さんに投資をすすめるマネーセミナーの主催者側である保険代理店の騙しの手口をお伝えします。

特に、騙されてしまっている契約者の方々と志のある弁護士、保険会社コンプラ部門の方々に読んでいただきたいです。

集団訴訟ものではないか!?

『マネーセミナー業者が積立投資で変額保険をすすめる理由』にも書きました。

投資は、毎月の積立投資(月払契約)であれば「変額有期保険」、まとまった資金(一時金投資)であれば「投資信託」

上記のようなことを言う保険代理店兼金融商品仲介業者を信用してはいけません。

もし、これで契約をさせられているなら断固苦情を言いましょう!

苦情だけでなく、元本欠損金を請求することも考えましょう。

【 騙しのセールストーク 】

「まとまった資金は投資信託で、月々の積立投資は変額保険で」

変額有期(終身)保険で「ドル・コスト平均法です」と言って月払契約をすすめた保険募集人が、まとまった資金(たとえば100万円以上)があるならそれは投資信託で「一括か、一括ではなくても数回に分けて投資していきましょう」とか言っているケース。

おまけに、「変額有期(終身)保険では死亡保障もあります」などを言ったケース。

これって見方によっては本当にある意味”詐欺に近い”行為です。

通常、”契約の取り消し”というアクションを起こすことになるでしょう。

相手がごねたとして、最終的に金融ADRに持ち込んだ場合、お客様側が間違いなく勝てるのではないでしょうか。

※知っておくべきポイント

金融商品取引法、金融商品販売法、消費者契約法違反になれば損害賠償を請求できる相手です。

②変額有期保険の月払契約は投資信託の毎月積立と比較して明らかに不利な結果になるが、それでも変額をすすめた根拠は?

積立投資として変額をすすめた理由が、他の商品(投資信託等含)と比較して契約者が明らかに納得できるものでなければ損害賠償対象となるかも。

③月払で変額をすすめておいて、まとまった資金が変額ではなくなぜ投信になるのか、その根拠は?

こうなった場合は、きちんとした資料で確かな根拠でプレゼンしていないとOUTかも。(下図の資料など、弊社でもいくらでもシミュレーション可能)

④死亡保障を強調したなら、一時払で変額有期保険を契約するほうがはるかに良い(保険料と保険金のバランス:予定利率の高い変額はそこがポイント)はずなのに、なぜ月払で契約をさせたのか?また、まとまった資金で投信なのはなぜか、まとまった資金については死亡保障はいらないのか?

投資の話で、「死亡保障」を強調するのは間違った商品をすすめたことの言い訳になりますので、もう無理ですね。(故意だとわかります)

⑤結局、すべて手数料狙いだということが丸わかりです。

通常、月払契約は保険商品のほうが圧倒的に手数料が良くて、一時金投資の手数料は投資信託のほうが良いかもしくは保険商品と同等。

これって・・・

私から言わせると、明らかにお客様を騙しているとしか言いようがありません。

完全にわかってやっていますからね。

なにを?

*販売者側にとっては得

になることをです。

投資は自己責任と言いながら、これは明らかにやってはいけないことです。

販売者側が意図的に行う利益相反行為。

1件ずつの事案では弁護士費用もかかり、弁護士もあまり動けるだけの費用対効果はないかもしれません。

これが集団になると・・・。

きっと、悪徳業者は集団訴訟を恐れていると思います。

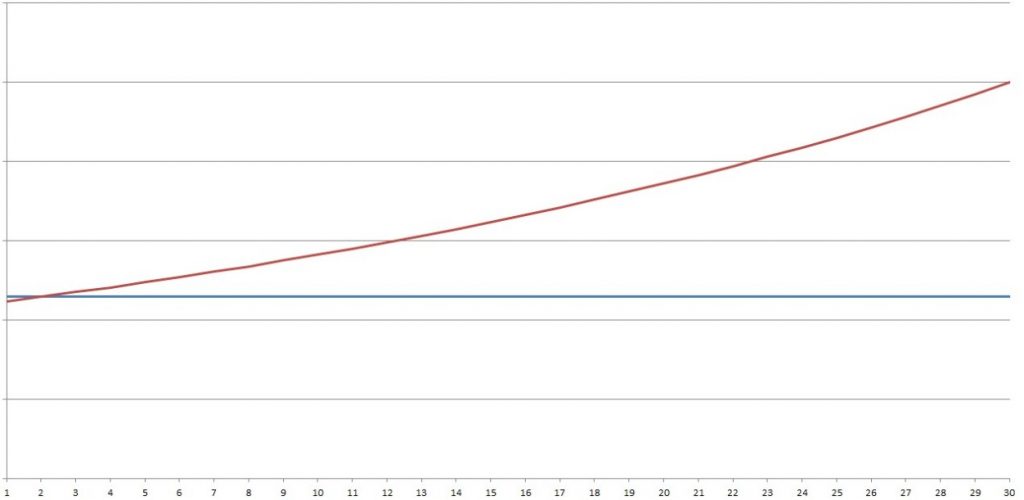

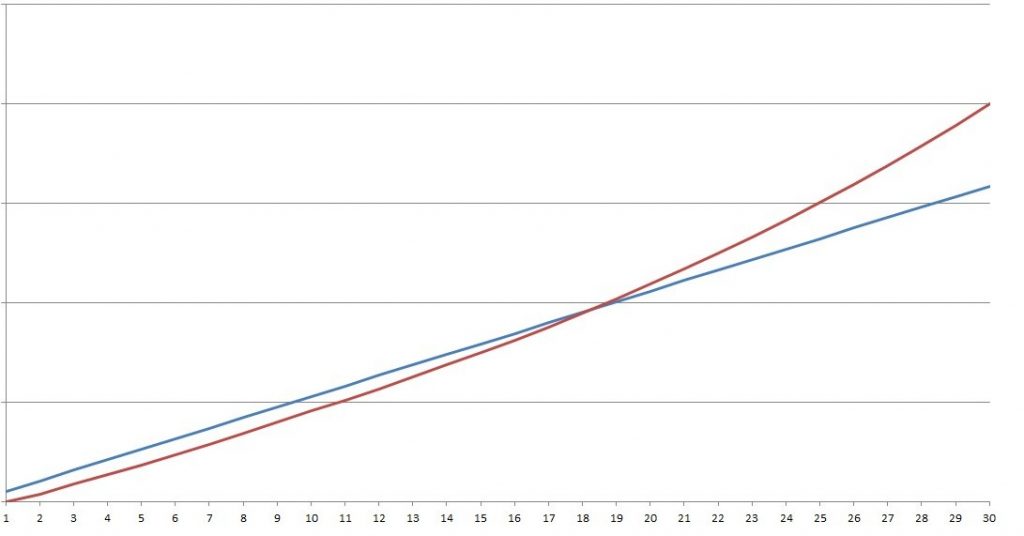

女性35歳、変額有期保険の30年の運用実績イメージ

【 図A 】

変額有期保険 一時払 30年間の3.5%運用実績イメージ

赤ライン:3.5%運用実績の解約返戻金

青ライン:保険料累計

【 図B 】

変額有期保険 30年月払 30年間の3.5%運用実績イメージ

赤ライン:3.5%運用実績の解約返戻金

青ライン:保険料累計

図AとBをご覧ください。

まず、あなたが運用をするのならAとBどっちが良いですか?

Bの返戻率は、125%

ともに、同じ3.5%の運用実績(あくまでも例にある変額における3.5%)ができた場合です。

次に、死亡保障も考えた場合ですが、

Bは、保険金に対しての保険料累計は80%です。(1千万円の保険金なら800万円の保険料だということ)

AとBを比較すると、Aと同じ保険料分は17年で終わりになります。つまり、Bは13年分の保険料負担が多くなります。

同じ死亡保障に対してコストが大きい。

結論!

投資という観点からも

死亡保障という観点からも

「変額有期保険は一時払のほうが良い」ということになります。

私から言わせると、

もしくは、ただの無知なのかもしれません。

無知ならまだましですね。(性善説)

こわいのは、はじめから詐欺(他人を欺くこと)が目的だった場合です。

投資ルールと保険ルールは違う

マネーセミナーで話される「複利」「72の法則」「分散投資」「ドル・コスト平均法」等々・・・

これらは、”投資ルール”の話です。

この話をした販売業者が、”保険ルール”の「変額保険」を契約させているのはまったくもって滑稽です。

いや、騙しでしょう!

何のセミナーをしているのでしょうか?

きっと生命保険販売セミナーでしょう。

マネーセミナーって・・・

お金をふやしましょうって・・・