問い合わせ「積立投資のはじめ時の重要性をもう少し教えてください」

「積立投資(またはドル・コスト平均法)はいつはじめてもいい」

ということをはじめ、様々な”ウソ”が蔓延している積立投資話。

逆に、

「積立投資(またはドル・コスト平均法)はいつはじめてもいいなんてことはない」をはじめ、「資産形成には順番が大切です」「投資はいつでもできます」

という弊社。

弊社の主張のひとつであります、

「積立投資(またはドル・コスト平均法)のはじめ時の重要性をもう少し詳しく教えてほしい」

という問い合わせがありましたので、日経平均株価を使ってシミュレーション(【A】【B】)してみます。

(※弊社でのシミュレーションですので、正確性については保証できません。ご了承ください。)

使用期間は、「1999年3月~2005年10月」(6年半)です。

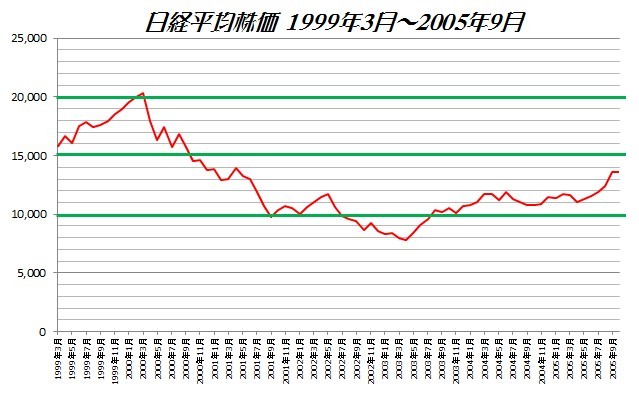

チャートは下記の図です。

スタート時点を現在の株価に近い水準でシミュレーションしています。

このチャート、向こう1年間は上昇し続け2万円超えとなります。

つまり強気相場のときに積立投資を開始するということです。

今回、シミュレーションは2つのケースで行いました。

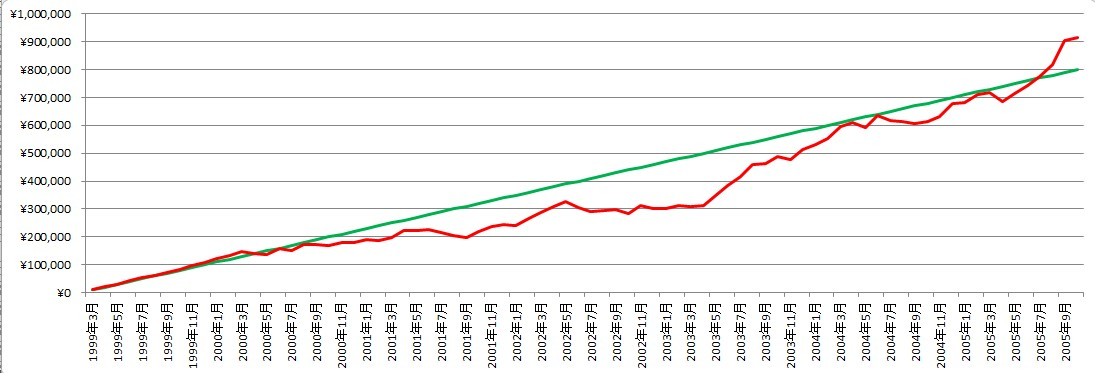

ひとつは、この時期(1999年3月)からドル・コスト平均法ということで積立投資をはじめていくと、開始約1年後に投資元本割れとなります。(【下図A】)

そして、その元本割れは”5年間”(対象期間6年半)続きます。(【下図A】)

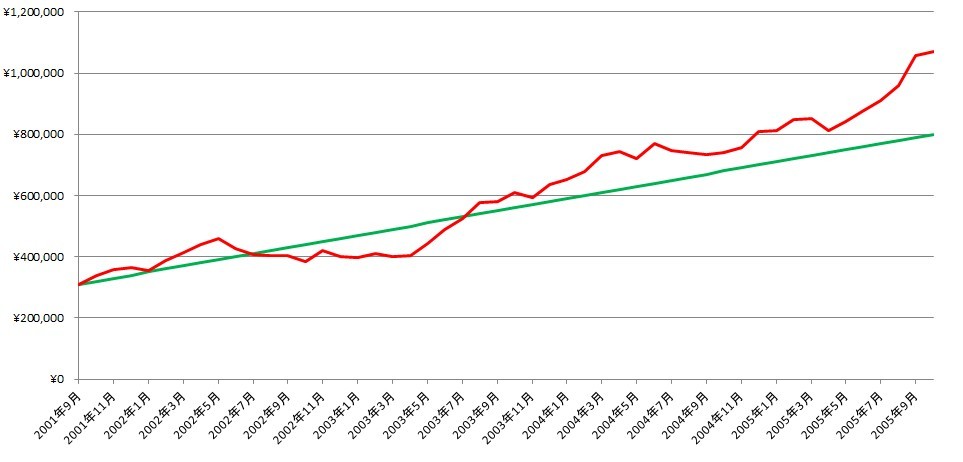

もうひとつは、こういう結果(Aのようになる)は想定できますので、わざわざ歴史上高いと思われる株価水準ではじめるのではなく、1万円割れまで「待つ」というケースでシミュレーションしています。(【下図B】詳細は下記に。)

【 図A 】 クリックで拡大できます

*1999年3月(日経平均 15,836円)~2005年10月(日経平均 13,606円)

*毎月1万円のドル・コスト平均法

【 図B 】 クリックで拡大できます

*2001年9月(日経平均 9,774円)~2005年10月(日経平均 13,606円)

*毎月1万円のドル・コスト平均法

*2001年9月に30万円の一時金投資(1999年3月~2001年8月までの1万円の30か月分=30万円)

【図A】

損益率:114.45%

時 価:91万円

【図B】

損益率:133.92%

時 価:107万円

【図B】について

これは、自分で平均株価1万円を下回るまで投資をしないと決め、それまでは毎月1万円を『堅実・確実なもの』で資産形成しておくというシミュレーションです。(弊社セミナー「中級実践編」でもお伝えしています)

2001年9月、その時期がやってきます。ここから積立投資開始です。

平均株価が1万円を下回った水準になるまで『堅実・確実なもの』に30万円貯蓄できていましたので、それも一時金投資します。

これにより、【B】は【A】と同じ投資元本になります。

2003年7月からのチャートを比較してみてください。

【A】元本割れ

【B】投資収益

全然違うものになっていることがわかりますか?

結果、【A】よりも【B】のほうが良い投資結果になります。

これでわかります。ドル・コスト平均法投資は、

「はじめ時」

が大切だということが。

(もちろん、30万円の一時金を入れなくても【A】よりも良いです)

また、同時にマネーセミナー等でFP資格保有者がよく言っている

「積立投資は早くはじめたほうがいい、複利効果がでるから」

という話も間違いだということがわかります。

そもそも、この話は本当に毎年複利となる商品があるか、もしくは投資商品でも毎年複利になるために確実に利息が発生しているという場合に限られる話になります。(それ自体わかっていないFPが多いのではないか)

【B】のシミュレーションでは、元本割れになった期間は14か月でした。(【A】は約5年)

下限は投資元本に対して約82%まで下落していました。

【A】では、約62%まで下落しています。

考えてみてください。

あなたは、5年間元本割れした状態が続き、しかも投資元本の62%まで下落した積立投資を継続できますか?

ストレスで心をやられませんか?

健康を害しませんか?

仕事に集中できますか?

家庭環境を壊さずにいれますか?

日常生活を送れますか?

このようなリスクを想定していますか?

投資は、このようなリスクを知ってから行いましょう。

このようなリスクを知っている人、伝えてくれる人を担当者として選びましょう。

お客様(投資家)に事実、真実を伝える販売業者は少ない。

それが、日本が投資後進国である所以でしょう。