消費者契約法

この法律は、消費者契約を広くその対象として、保険契約も対象です。

消費者は、次の場合に契約を取り消すことができます。

契約内容の重要な事項について、事実と異なることを告げられた場合。

2.断定的判断の提供

将来の変動が不確実なものなのにもかかわらず、「絶対儲かります」など確実な情報として告げられた場合。

3.不利益事実の故意の不告知

有利な点ばかりを強調し、それを聞いていたら契約しないような不利になる事実を事業者が故意に隠し、告げなかった場合。

今回は、私が日々の相談業務において実際に経験した話で【消費者契約法違反の変額保険販売】が行われていると思っている事例です。

変額保険販売での不実告知

当ブログで何度も言ってきていますが、変額保険(終身・有期)で積立投資をするということは、『解約返戻金が保険料累計を上回る』ということを目的にしているということになります。

つまり、解約返戻金(時価)をふやすことが目的になります。

変額保険に限らず、生命保険商品の設計書には”将来”が記載されています。

”将来”とは?

たとえば、あなたがその商品に対していくら払われて(保険料累計)、何年後にいくら戻ってくるか(解約返戻金)ということなどです。

掛け捨て保険であろうと記載されています。(解約返戻金ゼロとして)

運用実績で死亡保険金や解約返戻金が変動する仕組みになっている変額保険の設計書にもきちんと記載されています。

そうです、「保険料累計額」と「解約返戻金」の数値がです。

変額保険の解約返戻金には、商品設計のために基準となる「予定利率」(運用実績○%の場合)とその基準の数値を上回った場合、下回った場合の参考数値(運用実績○%の場合)が記載されています。(契約者の方はご承知されていることと思います)

この「解約返戻金」の数値について、

「これは平均○%で、だいたい〇%で運用できた場合にこうなるということです。」

という説明をしている保険募集人がいるらしいです。(ほとんどがそうかも?)

それもマネーセミナーで「単利よりも複利で」「ドル・コスト平均法で」「長期分散投資で」などと格好いいことを言って、それを「インフレに負けないためには」と言って変額保険を勧めている保険募集人がです。

なんと浅い商品知識であり、リスク商品をすすめる者としての知識習得の自覚が足りないんでしょうか。

まあそれも仕方のないことなのかもしれません。

なぜなら、多くのマネーセミナーは外資系の保険会社等がコンテンツを作りそこで教えてもらった台本通りにしゃべっているから、お客様にすすめることになる大切な変額保険の設計書の正確な見方すらもわからずにいるのでしょう。

そもそも自分で調べ、検証する作業のスタンスがないから。

保険募集人の知識としてとても恥ずかしいことですが、変額保険の設計書に記載されている解約返戻金の「○%」欄の数値は「平均で運用できた場合」ではありません。

「”毎年”その表示の○%で運用できた場合」の参考数値です。

この時点で、この保険募集人の説明は消費者契約法の「不実告知」にあたります。

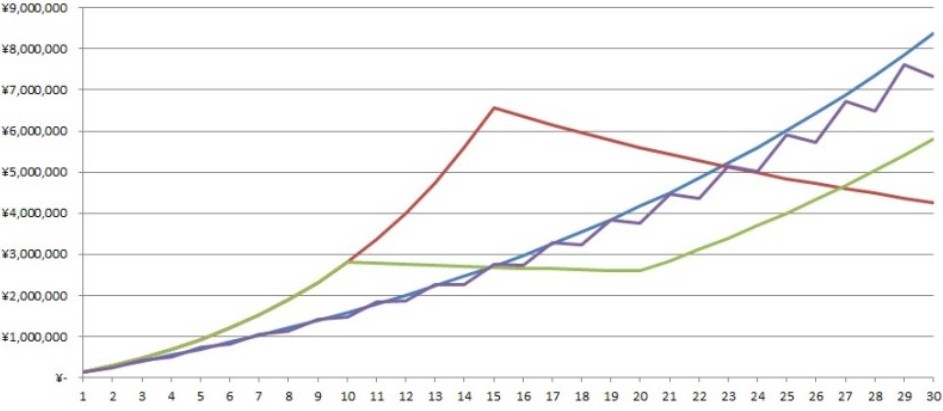

”平均”と言ってしまった保険募集人は、下図のようなことを理解していないでしょう。図をクリックで拡大できます。

下図は、30年間、一定金額で積立投資をした場合の複利運用のシミュレーションです。

青のラインは、”毎年○%”で複利運用した場合。

他のラインは、”平均○%”で複利運用した場合。

※○%は同じ数値です。

どうでしょう。

30年後の結果はもちろんですが、途中経過も全然違うでしょう。

平均というのはいろいろあるんです。

例はもちろん架空であり極端です。しかし、「30年、毎年〇%」の投資結果は異常です。

積立投資で「平均〇%」で運用すればこうなるとか平気で言うFP資格保有者は、投資においては全くの素人レベルだということがわかります。

この時点で、契約の取り消しを言うべきです。

この説明を聞いたという契約者が複数人いれば常態化されていることがわかります。

変額保険販売での断定的判断

お客様が持っていた変額保険の設計書(解約返戻金表)には、担当者によりお客様がこれまで生きてきた年数以上の経過年数の部分に、それも一番右端の高い率の解約返戻金の数値に”赤マル”がつけられていました。

実に70歳や75歳の年齢にです。

これは、20年ほど前の定期付き終身の設計書に高額な配当金を記載していた生命保険会社の設計書と同じような感じですね。

この赤マル表示は、まさに断定的判断となります。

【顧客に強い期待を抱かせる】

という金商法に触れることを平気でやっているといえます。

堂々と証拠を残しています。(ツワモノですね)

全体(真ん中や左端の数値にも)に赤マルならわかりますが、一番右端の高い数値のみにしています。

┐( ̄ヘ ̄)┌

こういう説明を受けたことはありませんか?

「積立投資は老後のためでしょう。10年、20年元本割れしていてもいいでしょう。30年後にはこんなにも大きくふえていますよ。」

などと、右端の一番高い数値を印象づけられた説明はありませんでしたか。

このような断定的判断を平気で言ったり、ブログ等で書いている保険募集人がいました。(某マネースクール業者の代表者)

常識がなさすぎます。

変額保険の解約返戻金は、元本保証もなければ投資収益がプラスになる保証もありません。

この時点で、契約の取り消しを言うべきです。

この設計書のように赤マルなどあれば、またこのような説明を聞いたという契約者が複数人いれば常態化されていることがわかります。

変額保険販売の不利益事実の故意の不告知

「これです!」

消費者契約法がどのようなものか、その内容を見られたとき、お客様が発した言葉です。

マネーセミナーに参加し、そこで変額有期保険に契約を”させられた”お客様の嘆きの言葉でした。

「あの人(担当者)はなぜこれをすすめたの!?」

お客様が伝えたニーズと違う商品だったからです。

私が「お考えされているのはこのような商品のことではないですか?」とニーズに対するプランニングを行うと、「これです!こんな商品、提案されませんでした!変額しか提案されませんでした!」

とてもショックを受けておられました。

「こういうことを聞いていたらこの商品に契約していませんでした」

その商品の中身、リスクを知ったときに、それを知っていれば契約をしていなかったであろうという誤認による契約をされてしまったようです。

この時点で、契約の取り消しを言うべきです。

変額保険という商品をきちんと説明できる保険募集人は実は少ないかもしれません。

というよりも、そもそも変額を積立投資としてすすめている保険募集人の説明はあやしいと思いましょう。

変額有期保険の満期が70歳って・・・!?

30代のある女性の契約ですが、「70歳満期」の変額有期保険でした。

「な・・・ななじゅう・・・って」 (・□・)

なぜ70歳満期なのか?

十中八九間違いなく”手数料”目的です。

もう最悪なパターンです。

”悪徳業者”決定です。

その担当者はこう言うでしょう。

「長期のほうがふえるってセミナーで説明したでしょう。」

説明がワンパターンなんでわかります。この言葉自体が断定的判断ですし、変額有期保険の場合、それは正しいとはいえないんです。

本当に悪徳業者はウソをつくことが仕事のようです。

たとえば、30代の方が「60歳満期」と「70歳満期」のふたつの契約を持っていたとしましょう。

同じ運用実績で60歳を迎えたとき、両方の契約は同じ結果になっていると思いますか?

NOです。

「60歳満期」契約のほうが「70歳満期」契約よりも返戻率が良いです。同じ運用実績の場合、満期が短い契約のほうが返戻率が高いです。

このふたつの契約、同じ保険料(掛け金)、同じ運用実績だったとしても、契約期間が長いか短いかで途中の返戻率は違っているんです。

同じではないんです。

同じでない理由は簡単です。

変額保険は、積立投資商品ではなく、”保障”のための商品だからです。

逆に、

契約期間が長いと販売者側の手数料は高くなります。

変額有期保険をすすめて、「長期ならふえる」というのは間違った説明です。

長期なら、ふえるのはその担当者自身の収入です。

「70歳満期」をすすめた理由が契約者(あなたのお考え通り)のためになっていなければ、間違いなく手数料のために設定されたのでしょう。

人として、してはいけないことがあります。

どんな業種でも、お客様に対してしてはいけないことがあります。

私は、このような保険販売は断じて許されないことだと思っています!!

騙していると言えます。ウソをついていると言えます。

そうでないと言うなら、販売現場に立てないレベルだということです。

10年で払済にして特別勘定で運用

70歳満期をすすめた担当者がこうも言ったそうです。

長期積立をすすめておいて、70歳満期契約を10年で払済なんて、おかしいじゃないですか。

典型的な”詐欺”パターンですね。

このような募集人には、保険会社等に苦情を言って重い処分を受けさせないといけません。

70歳満期(保険料払込期間30年超)の変額有期保険を10年で払済(保険料の払込をストップするということ)にということですが、解約返戻金は保険料累計を上回っているでしょうか?

この説明を受けたお客様の設計書によると、右端の高い利率でも元本割れのままです。

元本割れのままで払済をすすめる保険募集人って・・・。

(本当にある意味犯罪行為ではないでしょうか)

これは、単純にその時点では保険会社からの継続手数料も終わっていますからどうでもいいっていうことでしょう。

「継続手数料がもらえる期間はしっかり続けてね」っていうことでしょう。

ここまでくると、本当に「詐欺師か!?」と言いたくなりますね。

そういうことを言うなら、10年間預貯金で積み立てし、

「まとまった資金で変額有期保険で一時払契約で運用しましょう。」

と、提案するのがファイナンシャルプランナーです。

いえ、”人”です。

「マネーセミナー」と実際の提案商品がメチャメチャです。

いったい何のセミナーなんでしょう?

・・・単なる保険勧誘セミナーだということでしょう。

保険会社は至急全件調査するべき

以前から言っていますが、保険会社は「特定の層(女性、独身)」に偏っているこの販売について、契約者が本当に理解しているのか、全件調査をするべきです。

下手をすると、集団訴訟になるかもしれません。それぐらいの危機感を持つべきです。

”歴史は繰り返す”です。

実際、保険会社側もうすうす気づいてきているようです。

「やばいな」

と。

目先の数字を重視したままでいると、とんでもないことになりますよ。

きちんと変額保険を”保障”として販売している多くの保険募集人が迷惑を被ります。