長期投資でバラ色の未来がくることをイメージさせるおかしさ

現在、保険代理店を中心として行われているマネーセミナーをはじめ、FPや金融業界は、本当に顧客になる・顧客にしたい他人に対して”投資のリスク”を甘く感じさせています。

どちらかと言うと、バラ色の未来がやってくるかのようなイメージで洗脳するようにしています。

NISAのススメなんて典型的です。

そんなに投資でバラ色の未来がやって来るなら、すでに来てる日本人がたくさんいるでしょう。

厚生年金基金や適格退職年金などの運用がボロボロだったのはなぜ?

過去に、銀行や証券会社、生命保険会社が破たんしたのはなぜ?

本当のシミュレーションを見せない金融業界

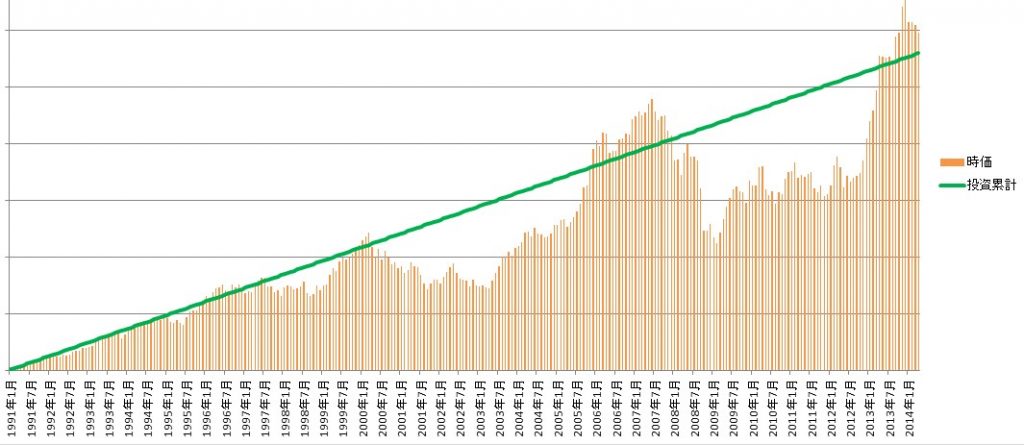

下図は、日経平均株価1991年1月~2014年4月(23年間)まで、毎月一定額で積立投資(ドル・コスト平均法)をしたシミュレーション結果です。

緑のラインは投資累計額。

オレンジの棒グラフは時価。

次の図は、

「長期積立投資をすれば複利効果が働いてこのような結果になります」

とマネーセミナーや多くのFPにより雑誌や本、ネット、新聞等で説明される机上論のシミュレーション結果です。

緑のラインは投資累計額。

赤の棒グラフは複利運用結果。

ふたつのグラフ、明らかに違うでしょう。

実際の積立投資は、投資累計額(元本)を割る可能性があるのが普通です。

にもかかわらず、上記のような積立複利シミュレーションの図は、いっさい投資累計額を割ることなく資産が増加しています。

これは、完全に”誤認”を与えてしまう説明だと言えます。

ドル・コスト平均法を使って投資信託で投資をすすめるのは悪くありません。

ただ、投資信託(というより実際の投資)では上記のような机上論の複利運用結果はまずできません。

もともと上記の複利運用結果は、何度も言ってきていますが「必ず毎年その利率で運用できる商品」がある場合のシミュレーションであり、”数学”の話です。

このことを知らない、わからないFPがごまんといるということが、この業界の大問題なところであり、投資後進国たる所以でしょう。

もし、知っていてこのような説明をしているとしたら、その人は詐欺師と言われてもいいでしょう。

かつ、それに基づいて商品を販売していたなら「消費者契約法」等の違反になる可能性も否定できません。

集団訴訟もあるかもしれない

その可能性が極めて高いのが、上記シミュレーションを説明して投資をする動機を与えた販売業者が「変額終身保険」「変額有期保険」で積立投資をさせる勧誘をした場合です。

「変額終身保険」「変額有期保険」は”死亡保障”の商品です。

「変額終身保険」「変額有期保険」が積立投資商品なら契約に際して”告知書”は不要でしょう。

また、商品設計のためにある利率も他の一般勘定の商品と同水準となっているでしょう。

変額終身保険・変額有期保険では、上記積立複利シミュレーション通りには到底なりません。

いえ、全くそうなりません。

それどころか・・・

これって保険業界、FP業界の信用を失墜させる販売がされています。

下手をすると、訴訟ものです。

上記の複利シミュレーションは、投資としてはハッキリ言って”ウソ”になります。

”デタラメ”になります。

世の中には、ウソをつくことが仕事の人たちもいます。

そのような人たちは”全力”で、

もうこれ以上ないほどに必死になってウソをつきます。

ニコニコ顔で、もう巧みに。

だから、詐欺に引っかかってしまう人が減らないんです。

これは”集団訴訟”になってもおかしくないぐらい危険なことだと思っています。

ウソによる損失が顕在化されても泣き寝入りしている、ある意味被害者と言ってもいい契約者(普通の大人)が増加中です。

金融関係に強い弁護士さんは、ぜひ情報収集をしていただければと思います。

かなりのビジネスチャンスになると思います。

そして潜在的な被害者がごまんといるでしょう。