投資情報は見方と伝え方で全然違ってくる

日経新聞(平成27年1月7日) M&I『毎月積み立て もう一手間』という記事がありました。

この中で、弊社セミナー『お金がたまる&ふえる法則 中級実践編Ver.2』のスライドで皆様に見ていただいたシミュレーションと同じ図(C)がありました。

実は、これは”ある事実”を知るためになかなかいい図です。

今回のブログは、日経の記事の趣旨とは違いますが、同じ図でも見方で全然意味が違ってくるということがわかるお話です。

日経新聞のミスリード?

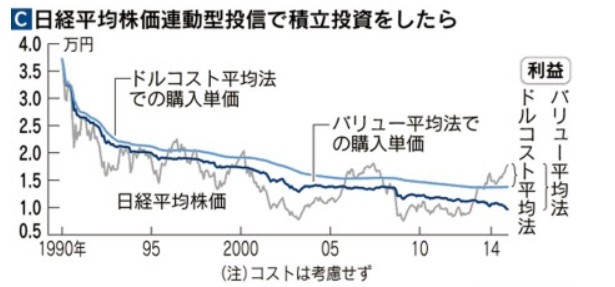

内容は、1990年~現在までの

”日経平均株価連動型投信で積立投資をしたら”

というシミュレーションで”ドルコスト平均法”と”バリュー平均法”ではどちらが利益がでるかというものでした。

相変わらず「コストは考慮せず」となっていました。

”投信”とするなら必ず「コスト」は発生します。

一定のコスト(販売手数料、信託報酬)を考慮したシミュレーションで示すべきです、天下の日経新聞なんですから。

さて、この図の見方ですが、

それでは本質を見誤ります。

「またミスリードか?」と私に言われてしまいます。

日経記事をそのまま鵜呑みにすると、「ドルコスト」も「バリュー」も悪くない、つまり積立投資をしていかないといけないという方向に導かれていきますね。

何を知らないといけないか?

それは、多くのFPやマネーセミナーでよく説明される

「5%で30年複利運用できれば投資元本はこんなにふえます」

「長期積立投資をしていくとこんなにもお金はふえます」

と言ったことや某直販投信の社長さんなんかも平気で

「30年積立投資、7%複利運用もできる」

と言っています(本当に意味がわかって言っているのか常々疑問に思っています)が、それが本当に可能なのかというところを図を見て気づいてほしいと思います。

昨日の日経新聞の図からは、明らかにできないということを証明している図になっています。

(可能なら、どのようなシミュレーションになるのか教えてほしいです)

残念ながら、元本維持がやっとだということです。

私の見方

マネーセミナーを始めとして、多くの、とても多くのFP資格保有者が

と言うようなことを平気で言っています。

私は、この説明がいかに荒唐無稽かということをきちんと説明しています。

そして、そのときに次のような図もご覧いただいております。

これです。

この図は、日経平均株価に「1985年11月~2014年10月末」までの30年間、ドル・コスト平均法を使って毎月積立投資を行っていった場合の平均買付単価と平均株価のチャートの推移です。

日経新聞(上C図)と同じです。(期間が1985年~か1990年~かの違い)

(このような図も作成できないマネーセミナー主催者やFPは話になりません)

よ~くご覧ください。

ここから何がわかると思いますか?

ここからわかること!

これを見ていただくと、長期積立投資の成功は私がいつも言っているように「運」と「偶然」が影響してくるのではないでしょうか。

と言うのも、上記シミュレーションでは最初の4年ほどで平均株価が平均買付単価の「1.6倍」になったところが一番良かったということです。

その後はどうでしょうか。

平均買付単価はなかなか下がりません。

最初の4年間で高く買い付けていったおかげで、その後26年かけてもなかなか平均単価は下がらないということがわかります。

詳細は当ブログに近々UPしますが、このシミュレーションを見て「30年で5%複利運用(投資元本の2.3倍)」(多くの保険代理店のマネーセミナーでの説明)とか「30年で7%複利運用(同3.3倍)」(某直販投信の社長さん発言)というのは、どうすればそんなことになるのかイメージできるでしょうか?

30年の積立投資で投資元本の2.3倍になるということは、投資対象が売却時に平均買付単価の2.3倍になっているということです。

この当たり前の事実をわかっている人はどれだけいるのでしょうか?

毎月買付して平均単価を形成していっているものが、売却時に2.3倍や3.3倍になっているケースってどういうシミュレーションか想像つくでしょうか?

私は2つのケースは想定できると思いますが、あまりに机上の空論になりますし、その論理では積立投資をしていくことは無意味になります。

そしてそれがマネーセミナーに参加した普通の大人が、誰でも簡単にできるかのような説明は、あきらかに荒唐無稽です。

机上論にもならないのではないでしょうか。

日本株だけでなく、世界への分散投資なら可能?

想定できる反論として、

『日経平均ならできないかもしれないが、世界への分散投資ならできる』

といったところでしょうか?

では、そのシミュレーションを「インデックス」を使って作成してみてください。

インデックスでシミュレーションをした場合、各株価指数がどのようになるかを示してほしいところです。

また、そうなるであるなら積立投資の有効性が疑われることになることもきちんと示してほしいです。

(この言っている意味もわからない業者も多いでしょう)

今回のブログでもわかるように、同じ図でもそこから得られる情報は、受け取る側に知識がなければいくらでもミスリードされてしまうということです。

そして、30年などのドル・コスト長期積立投資で、あたかも投資元本が2倍になるかのような説明がFP資格保有者らによって平気で行われていますが、それがいかに難しいことかを普通の大人は知っておくべきです。

それができる世の中になっているなら、それこそスゴイ金融マーケットの状況になっており、積立投資はおおいに機会損失となってしまう投資方法になるでしょう。

コメント

東日本大震災より少し前から、直販系の投信を積立投資してます。初め頃は、リターンがマイナスになりやめようかと思いましたが、安倍内閣になり基準価額が上昇し、利益が出るようになりました。ただずっと積み立てているのではなく、税制が変わる前の時と、最近と二回利益確定しました。

実際にやってみると、長期なら利益が増えるというのは、なかなか現実的でないことに気づきます。この度利益確定したのは、基準価額が今後下がるのでは?と思い、口数を減らすためです。売った後にもまだ上昇しているので、少し早まったかなとも思いますが、いつまでも上昇し続けるのは、多分ないだろうと思ってます。

コメントありがとうございます!

>最近と二回利益確定しました

利益確定をするのとしないのとの差は、それこそその時点の投資残高によるプラスマイナスの複利効果ですね。

マイナスにならなければOKですね!

>実際にやってみると、長期なら利益が増えるというのは、なかなか現実的でないことに気づきます

はい。ここ5年ほどの急激な上昇はまさに短期決戦利益確保相場ですね。

>売った後にもまだ上昇しているので、少し早まったかなとも思いますが

ツーママさんがリカクした以降に買っていっている人は、それよりも高いところで売らないと利益は出ませんので、それぞれの「人」「時期」の違いがでます。

投資で勝てる人の割合は多くないですからストレスなく過ごしていければいいのではないでしょうか。^^