データは見方によって違う

日本人家計の金融資産について書かれた日興アセットマネジメントのラクヨミ からですが、下図をクリックして内容をご確認ください。(左側)

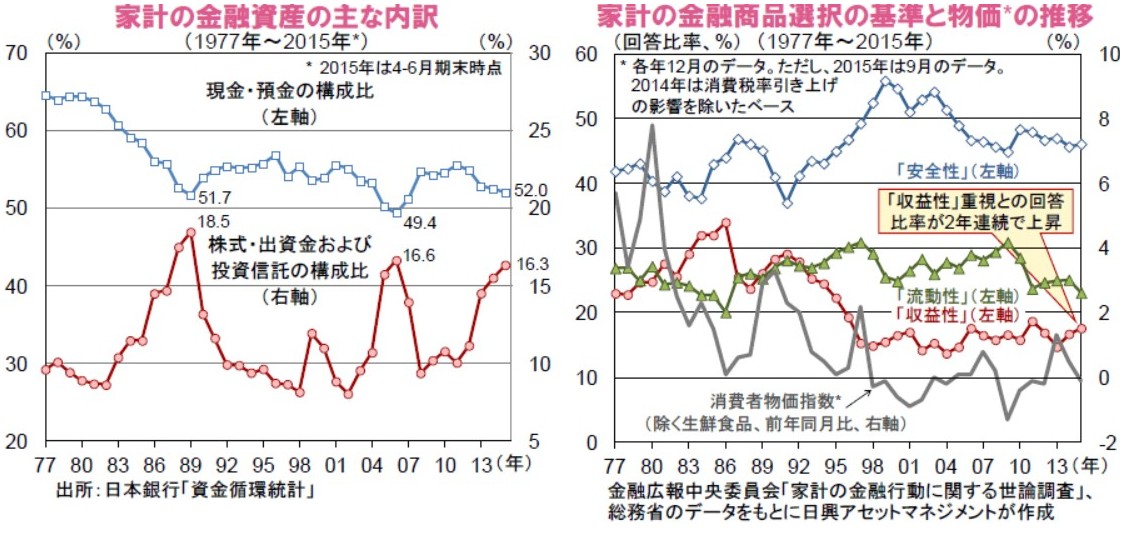

日本の家計の安全志向の背景には、デフレの影響が大きいと考えられます。右下図のとおり、1990年以降、デフレ傾向が強まるに連れ、家計は金融商品選択時に「安全性」を重視する姿勢を強めました。結果的には、デフレ環境下では資産を現金・預金にとどめておくことが合理的な選択肢となりました。しかし、足元では、デフレ脱却を確実なものとすべく、アベノミクスの下で積極的な金融緩和が進められていることなどから、資産を現金・預金にとどめたままでは、物価上昇により将来、その価値が目減りする恐れがあります。こうした中、政府は、デフレ脱却を視野に、家計の金融資産や公的年金の運用資金が今後、目減りを回避し、資産形成や成長資金の提供に向かうよう、①少額投資非課税制度(NISA)の導入・拡充、②公的年金資金の運用の見直し、③企業価値や資本効率の向上などを企業に促す制度の導入・強化などを行なっています。

エネルギー価格下落の影響などから、物価は足元で再度、前年比小幅のマイナスとなっているものの、今後、物価上昇が定着に向かえば、家計が金融商品の選択にあたって収益性を重視するようになるとともに、政府の上述の施策にも支えられ、リスク資産への投資が拡大する可能性が高まると考えられます。また、その際に、日本企業の収益性や資本効率の向上が進めば、日本でいよいよ「株式文化」が根付くと期待されます。

私はこれまでもずっと、投資はいまも昔も「する人はする」し「しない人はしない」と言ってきました。

上のグラフは、「投資をしている人」ではなく「投資をしている金額」の割合を示すグラフで1977年~2015年までですが、1977年の投資金額割合は約10%で、バブル絶頂期でも18.5%、現在で16%となっています。

文章(上記枠内)では

>デフレの影響が大きい

と書いていますが、デフレっていつの時期を指しているのでしょうか?

1990年代後半あたりからといってもいいでしょう。

そう見ると、それまでの1960年代~1990年代中盤までをインフレと仮定してもいいでしょう。

事実、超インフレ時期(1973~1974年)もありました。

その間、金融資産としての投資資産の割合が増加していないのは、運用で増加させてあげなかった結果ではないでしょうか!?

そう、証券業界が自分たちがそうしてきたのでしょう!!

投資資金というのは、「はじめは100万円からでもお願いします」という具合にまずは口座を開いてもらい、そこから顧客に運用結果をださせ、次に、500万円、1000万円、2000万円と増加させていくものです。

それが”営業”です。

それができてこなかった証です。

証券業界!!

最近では銀行も!!

投資をすすめる間違いだらけの保険代理店も!!

平気でミスリードや騙しをしているようでは今後も日本の投資比率なんて変わるわけありません。

デフレのせいにしているようでは。。。

売り手の姿勢の問題もかなりの部分であるでしょう。

是非、下記の関連記事をお読みください。

【関連記事】

『日本は投資先進国アメリカと比較して預貯金の割合が多いと言われるが』

『マネー文化の違いに気づかない金融業界とメディア』

ラクヨミにはこういうことも書かれていました。

アメリカの投資商品の割合で多いのは、投資信託よりも確定拠出年金です。

きちんと内訳を書かないといけませんね。

相変わらず、ミスリードや間違いが多いです。