マネー現代に

『株価暴落に怯えない「毎月1万円・積み立て投資家」たちの凄み』(藤野英人氏)

という記事がでていました。

積立投資を絶賛する説明でよくみる典型的な「L字」タイプの説明をされていました。

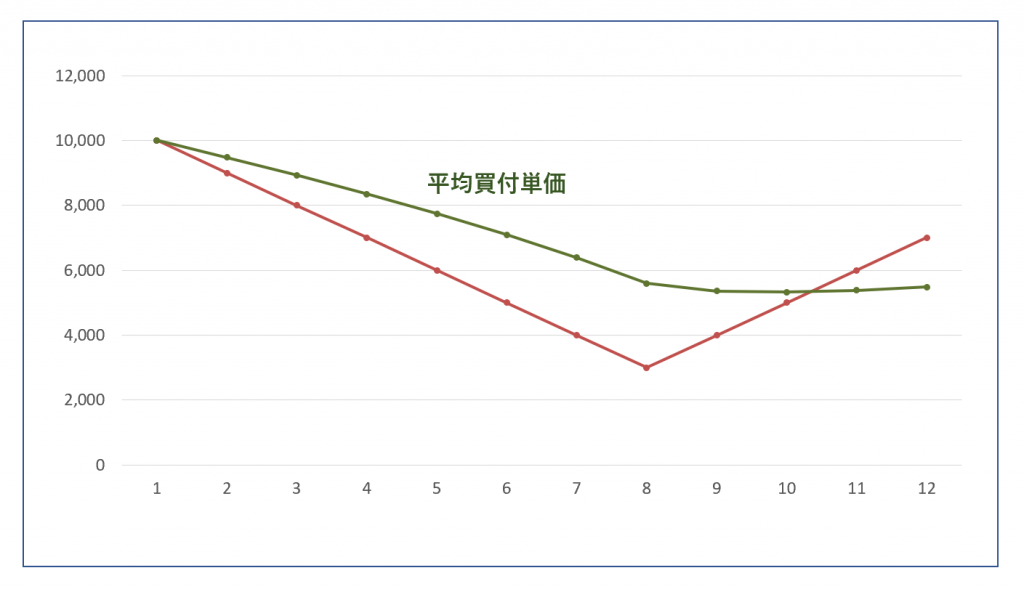

レオス・キャピタルワークス(株)社長が行った「積立投資の効果」の説明の図(下の図の一番上)。

赤色・・・基準価額

緑色・・・平均買付単価

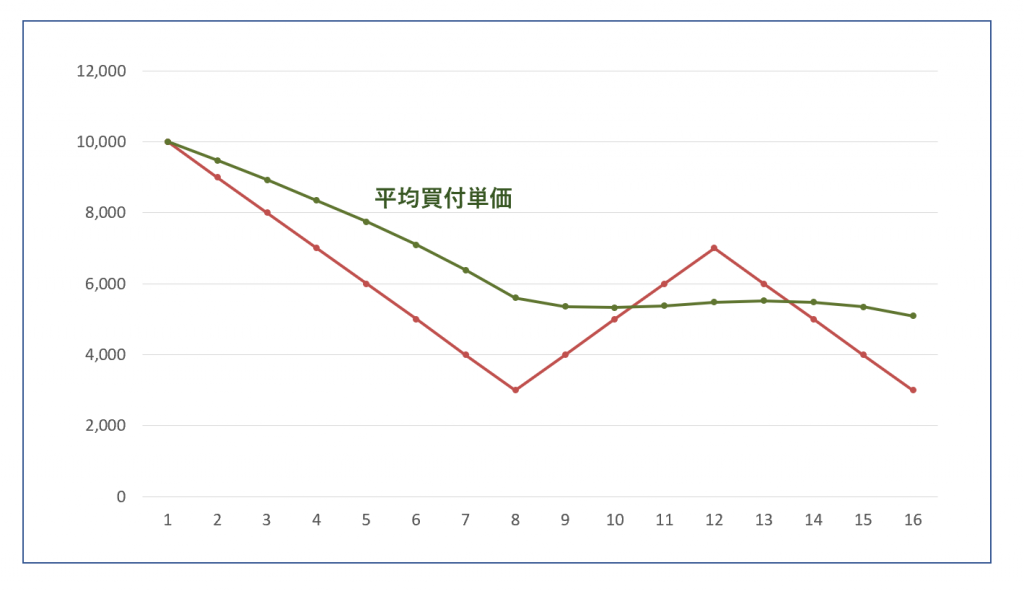

上のような説明をするのなら当然下の2つの説明もセットでするべきではないでしょうか?

これ(下)は、上のシミュレーションの続きで基準価額が再度下落した場合です。

記事では、「毎月1万円ずつ、合計12万円を積立投資をしたとして、1年後の評価額は15万3千円になっている」と言っていますが、その後の話として「しかしながら4か月後、合計16万円が9万4千円になることもあります。つまり、長期投資といっても成果がでるかどうかは不確実です。それが投資です。」

と説明をしておくことこそ必要なのではないでしょうか。

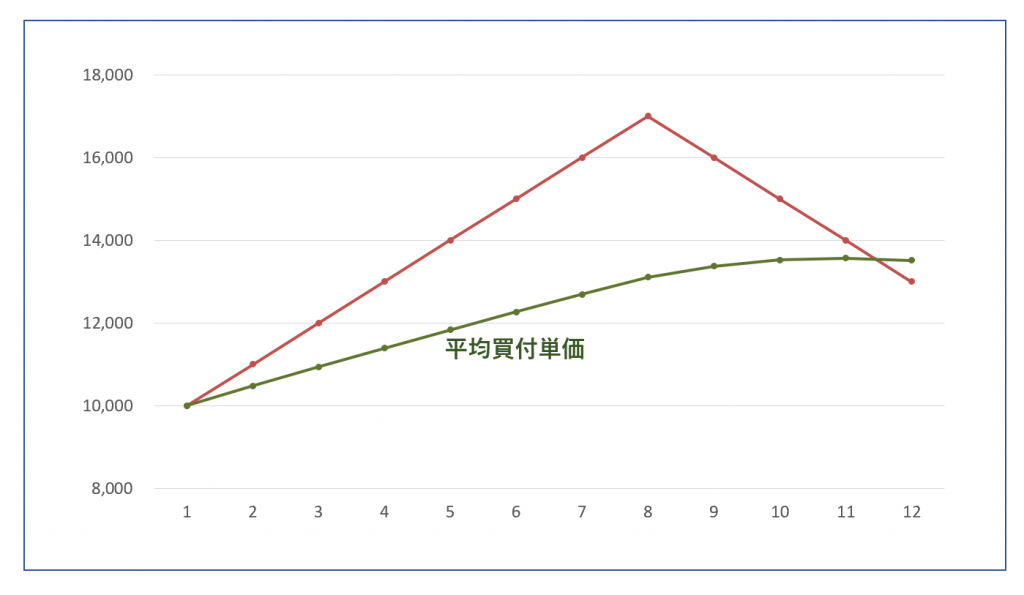

そして、これ(下)は上のシミュレーションの逆のパターンです。

これは、1万円からはじめても気が付いたら13,500円の平均買付単価になっていますので、それを下回ると元本割れ状態になるということを認識しておきましょう、という図です。

「毎月1万円ずつ、合計12万円を積立投資をしたとして、1年後の基準価額が1万3千円であったとしても評価額は11万5千円になっている」と言わないといけませんよね。

基準価額が1万円から3千円に!

私は、この1万円が3千円(元値から30%)になり、そこからV字回復するなどという荒唐無稽なシミュレーションを使って、ドルコストを説明する人たちを信用しません。

それって日経平均が21,000円として6,300円になるということです。

このような数値を平気で使って説明する業界関係者は、お客様(自分が一生懸命働いて得たお金を投じる人たち)のことを考えているとは到底思えません。

正直、都合の良い説明しかしない人たちが多すぎないでしょうか?

これこそ、洗脳に次ぐ洗脳による結果であり、仕方のない現象なんでしょう。

異常な金融緩和が行われるまでショボかった自分たち(本来?)の運用力を忘れたのでしょうか?

高い下駄をはかしてもらっていることを認識してもらいたいものです。