三井住友アセットマネジメントの『なるほど!ザ・ファンド』にも資産を”定率”で取り崩したほうがいいという話法がありました。

「資産を定率で取り崩すことにはどんなメリットがあるの?」

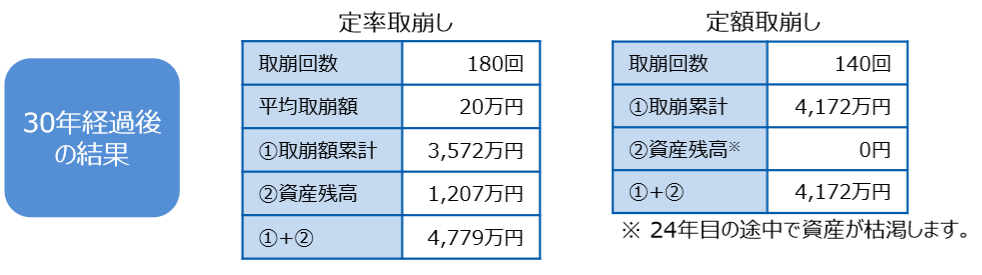

というテーマに対して、下の表にあるように

「定額で取り崩していくよりも資産を長持ちさせる効果が期待できる」

とあります。

(出典)三井住友アセットマネジメント「なるほど!ザ・ファンド」

このシミュレーションの前提条件はやはり

です。

上記枠の30年経過時点の受取額の差は「600万円」で、定額のほうが多く受け取っていることになっていますが、資産残高を考慮すると最終的に「607万円」定額のほうが少なくなっています。

従って、定率取り崩しのほうが「資産を長持ちさせる効果が期待できる」と言っています。

それはそうなります。最初の金額を同じに合わせて(定額で取崩す額は、定率(1%)の初回取崩し額(30万円)を継続+年率3%で運用して、隔月で1%ずつ取崩し)行えばそうなるに決まっています。

では、ここから机上の空論で他のシミュレーションをやってみます。(※税金・手数料の考慮なし)

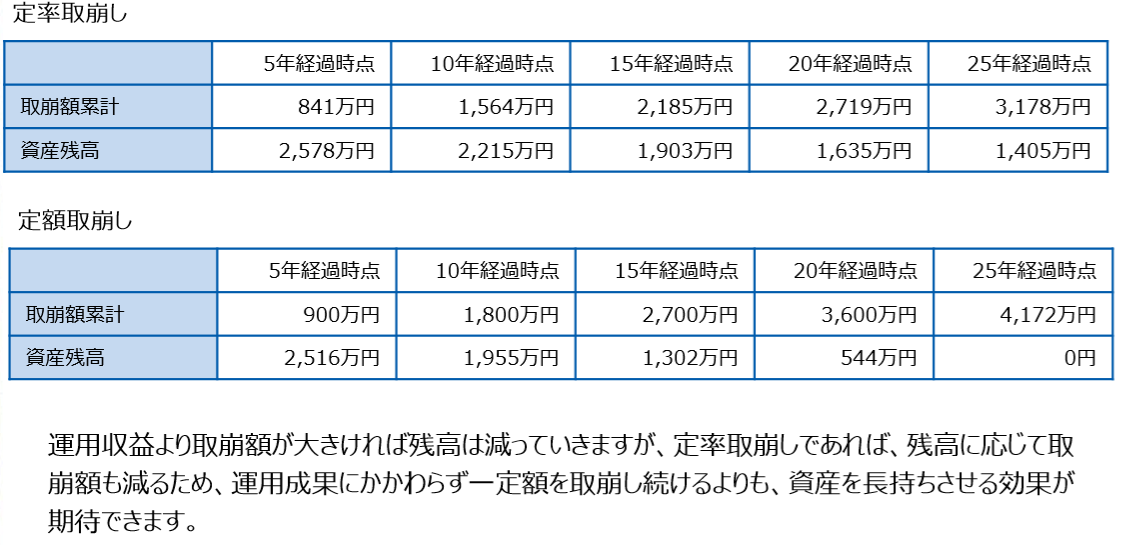

表にある5年ごとの定額で受け取った金額と定率受取との差額をそれぞれ30年経過時点までの残り期間を3%で運用していきます。

②次の5年間の受取額の差「177万円」を3%で運用し、20年経過すると「320万円」です。

③次の5年間の受取額の差「279万円」を3%で運用し、15年経過すると「434万円」です。

④次の5年間の受取額の差「366万円」を3%で運用し、10年経過すると「491万円」です。

⑤最後の5年間の受取額の差「113万円」を3%で運用し、5年経過すると「131万円」です。

①~⑤の合計額は「1,499万円」です。

定額シミュレーションの「受取累計:3,178万円(受取累計-運用原資)」+「運用による資産残高:1,499万円」の合計額「4,677万円」。

いかがでしょうか?

定率シミュレーションの「4,779万円(受取累計+資産残高)」と変わらなくなります。

(実際は、計算方法等で差額に違いはあります)

そうであれば、机上のシミュレーションにもある通り定率でも定額でも差はないということになります。

お金は使うためにあるものですから、金融商品から取り崩して手元にある状態にしておくことは有効です。

使わないのなら再び金融商品へという選択もあるでしょう。

もちろん、このシミュレーションの前提にあるのは向こう30年、毎年3%(手数料をぬいた後)の運用結果が得られる金融商品があるということになります。

そもそも前提条件の「3%」に自信があるのなら

三井住友アセットマネジメントが生命保険会社と提携をして、シミュレーションのようになる「一時払の個人年金保険、定率支払型」を作ればいいと思います。

それだけで大きなビジネスになるはずです。

なぜ、それをしようとしない?

机上の空論だから?

戯言だから?

投信販売会社や運用会社が行うこの手のシミュレーションや話は、ただただ「信託報酬狙い」の戯言がベースになっているとしか思えません。

及び、「ファイナンシャルプランナーだ」と言っている人が言っているのも首をかしげます。

そこにあるのは、3千万円という大きな資産を形成した人の思いやライフプランもなければ、そもそもの運用商品が悲劇的なことになるという想定もしていない、楽観すぎるシミュレーションであり、残念すぎるシミュレーションです。

多くの人が送る現実の暮らしを知らなすぎると思います。

こういうのは「だまし絵」「隠し絵」の世界といいます。

このような楽観論者の台頭は、明らかに金融緩和の副作用のひとつです。

楽観論者はいままで金融業界で何を学んできたのでしょうか?