三井住友信託銀行のHPの調査月報の中に「時論」というレポートがあります。

その12月号に

『日本の金融システムは進化したのか』(金木利公氏)

があります。

そこでは、日本の金融システムについて、日本版金融ビッグバン(1996年)から進化があったとは言いがたい面があるとし、次の3つを指摘しています。(赤文字は私がしました)

わが国の金融システムにおいて、実質的社会主義経済化がジワジワと進行している

金融仲介ルートの多様化が進んでいないということであり、銀行に集中しがちな信用・市場リスクを家計・企業に分散させることにより金融システムをより安定させるという日本版ビッグバン構想時の(隠れた?)目的も達成されているとは言えない

国内の家計・企業マネーが国内のリスクマネーの供給役を十分果たしておらず、海外マネー に頼る度合いが高いことである。

(中略)

1800兆円超の家計金融資産、1200兆円超の企業金融資産が存在する中で、国内マネーが海 外リスクを、海外マネーが国内リスクをテイクしているというのは、“ちぐはぐ感”が否めない。

(中略)

1800兆円超の家計金融資産、1200兆円超の企業金融資産が存在する中で、国内マネーが海 外リスクを、海外マネーが国内リスクをテイクしているというのは、“ちぐはぐ感”が否めない。

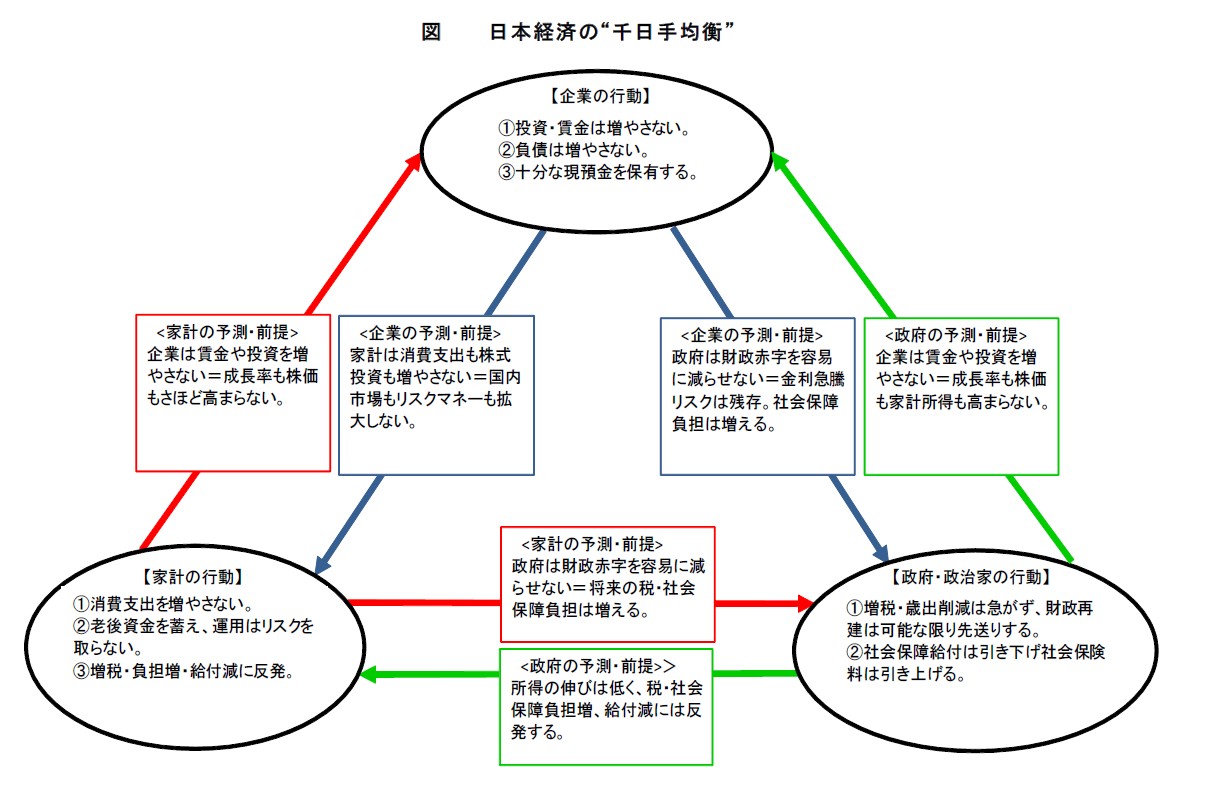

そして、この構造を将棋の「千日手」として喩え、下図を使って説明しています。

(出典)『日本経済が陥った”千日手均衡”』(三井住友信託銀行 調査月報11月号)

なるほどと思うところです。

レポート(11月号)では、

日本経済がこの“千日手均衡”に陥った要因としては次の二点が考えられる。

第一は、人口オーナス、正確には人口オーナス進行の下で各経済主体が予測していたことの自己実現である。日本において人口減少・高齢化・少子化が同時進行することは相当以前から誰の目にも明らかであった。これに伴い、社会保障関係費が膨らみ、財政が悪化し、国内市場が縮小し、成長率も低下すると誰もが思い込むようになった。

こうしたことは避けられないものではなく、我々の対応と努力次第で事態は改善できるのだが、企業も家計も政府もそれを所与の運命のごとく考え、行動した結果、予測・見通し・思い込みが現実化するとともに、予測した相手の行動と実際の相手の行動が一致するという関係性=“千日手均衡”が企業・家計・政府間で成立してしまった。

第二は、人口オーナスの進行は自明であったにもかかわらず、制度改革・規制改革・税制改革が遅れるとともに、国民にとっては耳にも懐にも痛い政策を先送りしてきたことであろう。民主主義の失敗と言えるかもしれない。

今日の日本経済は様々な課題に直面しているが、その根源には、大元には人口減少・高齢化・少子化の同時進行があり、制度面ではその短所・デメリットを強める社会保障制度における賦課方式があり、マクロ経済構造面ではそのような条件の下で成立した“千日手均衡”があると言える。

現在の“千日手均衡”は望ましいものでもなければ、持続可能でもないということは言うまでもない(財政赤字を際限なく膨らませ、それを埋め合わせるための国債発行をいつまでも続けられるわけではな い)。この“千日手均衡”を「前向き均衡」に変えるには、どうすればよいのだろうか。

確かなことは、「収益が拡大しているのに投資にも賃上げにも回さない企業はけしからん」「家計は預貯金ばかり増やすのではなく、もっとリスクを取って資産運用すべきだ」というように、誰かを悪者扱いしても意味はないということである。問題の本質は上述のような均衡構造にあるのであって、それは特定できる“誰かのせい”ではなく、均衡を生み出している“みんなのせい”であり、みんなが一斉に行動を変えな いと状況は変わらない。

第一は、人口オーナス、正確には人口オーナス進行の下で各経済主体が予測していたことの自己実現である。日本において人口減少・高齢化・少子化が同時進行することは相当以前から誰の目にも明らかであった。これに伴い、社会保障関係費が膨らみ、財政が悪化し、国内市場が縮小し、成長率も低下すると誰もが思い込むようになった。

こうしたことは避けられないものではなく、我々の対応と努力次第で事態は改善できるのだが、企業も家計も政府もそれを所与の運命のごとく考え、行動した結果、予測・見通し・思い込みが現実化するとともに、予測した相手の行動と実際の相手の行動が一致するという関係性=“千日手均衡”が企業・家計・政府間で成立してしまった。

第二は、人口オーナスの進行は自明であったにもかかわらず、制度改革・規制改革・税制改革が遅れるとともに、国民にとっては耳にも懐にも痛い政策を先送りしてきたことであろう。民主主義の失敗と言えるかもしれない。

今日の日本経済は様々な課題に直面しているが、その根源には、大元には人口減少・高齢化・少子化の同時進行があり、制度面ではその短所・デメリットを強める社会保障制度における賦課方式があり、マクロ経済構造面ではそのような条件の下で成立した“千日手均衡”があると言える。

現在の“千日手均衡”は望ましいものでもなければ、持続可能でもないということは言うまでもない(財政赤字を際限なく膨らませ、それを埋め合わせるための国債発行をいつまでも続けられるわけではな い)。この“千日手均衡”を「前向き均衡」に変えるには、どうすればよいのだろうか。

確かなことは、「収益が拡大しているのに投資にも賃上げにも回さない企業はけしからん」「家計は預貯金ばかり増やすのではなく、もっとリスクを取って資産運用すべきだ」というように、誰かを悪者扱いしても意味はないということである。問題の本質は上述のような均衡構造にあるのであって、それは特定できる“誰かのせい”ではなく、均衡を生み出している“みんなのせい”であり、みんなが一斉に行動を変えな いと状況は変わらない。

私も似たようなことを指摘していたことがあります。

『家計金融のリスク性資産割合と金融リテラシー②』

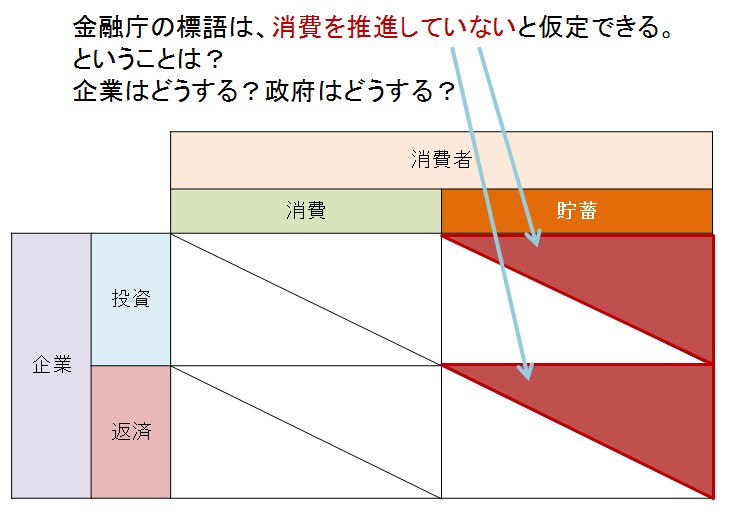

政府の「デフレ脱却」方針と金融庁の「貯蓄から投資(資産形成)へ」方針が、実は方向性が違うのではないかという側面です。

どう考えても金融庁は

「貯蓄から消費へ」

という音頭をとるべきなのではないでしょうか。

ここでも

ちぐはぐ感が否めない

というのが当てはまるのです。