日経平均株価の移動平均を見てみよう

公的年金の積立金を運用する年金積立金管理運用独立行政法人(GPIF)がポートフォリオを見直し変更したのは、2014年10月です。

それまで日本株「12%±6%」だったものが「25%±9%」になり、その結果、運用収益が大きくプラスになったと報道されました。

しかし、昨年夏の中国ショックあたりからの成績はまだ発表されていませんので、現在はどうなのか不明です。

そこで、なんとなくのイメージをつかんでみるために、日経平均株価で移動平均を追ってみることにしました。

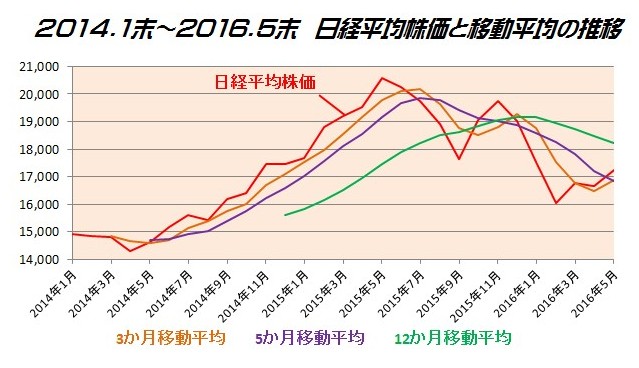

対象期間は、2014年1月末~2016年5月末の平均株価の終値です。

赤のラインは平均株価です。

他のラインは「3か月、5か月、12か月」の平均株価の移動平均です。

この移動平均を「取得単価」と仮定(イメージ)してみてください。

赤のラインが移動平均ラインを上回っている場合は、収益はプラスになります。

逆になるとマイナスになります。

ということは?

そうです。

現時点でみると、2014年11月以降から買われたものは大変な状況になっていると考えられますし、このまま平均株価が上昇しなければ・・・・・・。

ポートフォリオ変更後のひとつの目安は「17,000円」だといえます。

この水準を割って下落をしていけば、公的年金はけっこうきつい状況になっていくのではないでしょうか。

もちろん”複利効果”で!

GPIFが買う(買った)から大きく上昇したということもあります。

そして、オイルマネー等に持っていかれたということもあります。

同じ期間のドル・コスト平均法も・・・

同じ期間にドル・コスト平均法を行った場合、平均買付単価は「約17,000円」になっています。

はじまりは15,000円ほどだったのが、いつのまにかに17,000円になっているんです。

投資対象である平均株価が平均買付単価を下回っているので、その期間に投資したニューマネーはすべて元本割れだということです。

この1年半(2014年10月~2016年5月)の年金積立金が生きるためには、この期間に買い付けた投資対象(日本株も外国株も)の価格が取得価格を上回っていかないといけません。

もちろん、売却時点でかまいませんが。

しかし、どうやって売るのか?

国民はそのことを絶対忘れてはいけません。

日銀ETF砲も相当撃ち込まれています。