ウソばかり!間違いだらけのマネー本に驚いた!!

驚くべきマネーに関する書籍が販売されています。

厳しく言いますが、ウソだらけの内容です。

間違いというよりは、もうウソです。

しかもマネーセミナーをしている保険代理店の代表者が書いたものです。

言えることは、「変額保険を使って積立投資をすすめている」ということです。

この書籍、まったく買うに値しません(ウソや間違いだらけというのが斜め読みでわかります)。

お金を払わずに立ち読みでしたので、名誉のために「書籍名」「著者名」は伏せておきます。

とにかく驚いた2つの項目(下記オレンジ色の枠)をお伝えします。

なんという知識でしょうか。ウソというよりは、デタラメの部類にはいります。

このような”ウソ”が平気で語られていました。

恥ずかしいです。

変額保険の資格試験には不合格レベルといっていいでしょう。

この程度で変額保険を販売しているのですね。

生命保険会社はきちんと”指導”するべきです。いや、金融庁が検査しないといけないレベルです。変額保険を販売したいがための、あえてミスリードしているとしか言いようがありません。

しかし、書籍でこのような”ウソ”を書くとは・・・すごい人ですね。

このような知識レベルで変額保険を販売しているということは、下記法律違反をしている可能性が疑われます。

*「契約内容について事実と異なることを告げられた」

*「将来の変動が不確実なものなのに、○%になるなど確実にそうなるように思わせることを告げられた」

*「有利な点ばかりを強調し、それを聞いていたら契約しないような不利になる事実を業者が告げていなかった」

これは「消費者契約法」の内容です。

もしも法律に違反していれば、顧客(契約者)側は契約の取り消しを求めることができ、販売業者側はその損失分(投資元本)を賠償しないといけません。

契約者は「契約内容」を把握し、おかしいと思ったら保険代理店や保険会社に商品説明(本当にこれが積立投資になっているのか、ニーズに合っていたのかどうか)の詳細を求め、納得いかなければ消費者センター、各財務局へ苦情を言っていくことです。

どうしてこれほどまで知識が乏しいのでしょうか?

いや、やはりミスリードなのでしょう。

結論から言いましょう。

変額保険の「一時払」がギャンブルであれば、「月払」もギャンブルになるのが普通でしょう。

しかしギャンブルって・・・。本当に言葉を知らなすぎますね。変額有期保険でシミュレーションしてみましょう。

※35歳の女性、200万円(保険金額)、65歳満期

皆さん、下記の①「一時払」と②「月払」の比較で、一時払がギャンブルになるように思いますか?

【保険料累計(投資累計額)】

①「一時払」・・・一時払保険料:約92万円

②「月払」・・・30年間の保険料累計:約158万円

*ギャンブルなら投資コストが多くなる方がいけないのではないでしょうか?

【1年後の解約返戻率】

①「一時払」・・・97%(3.5%運用実績)、94%(0%運用実績)

②「月払」・・・0%(3.5%運用実績)、0%(0%運用実績)

*この返戻率について、ギャンブルはどっち?

【10年後の解約返戻率】

①「一時払」・・・123%(3.5%運用実績)、86%(0%運用実績)

②「月払」・・・86%(3.5%運用実績)、72%(0%運用実績)

*この返戻率について、一時払がギャンブルと言えるのでしょうか?

【月払が一時払保険料の水準になった時点の解約返戻率】

①「一時払」・・・150%(3.5%運用実績)、79%(0%運用実績)

②「月払」・・・98%(3.5%運用実績)、72%(0%運用実績)

*この返戻率について、一時払がギャンブルと言えるのでしょうか?

皆さん、①と②を見ていただいた結果、一時払がギャンブルになるように思いますか?

百歩譲って、一時払はギャンブルなら月払がギャンブルでないと思いますか?

言えることは、そもそも変額有期保険を積立投資だと言っている保険代理店に関わることがギャンブルではないでしょうか?

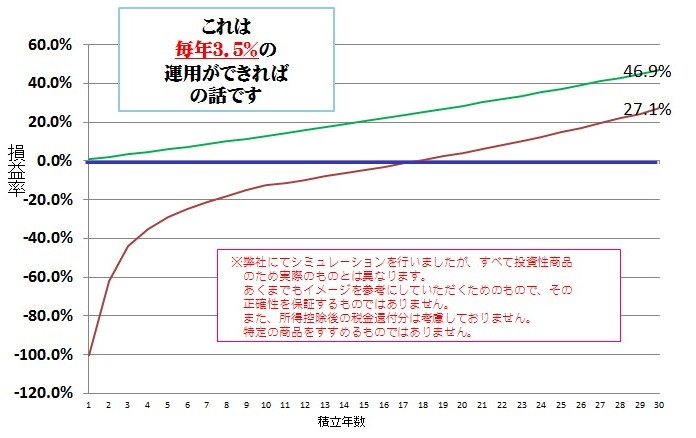

皆さんに、3.5%の運用実績の「変額有期保険(35歳女性)」(エンジのライン)「投資信託」(緑のライン)の30年間の損益率を比較したグラフを示します。投資信託の手数料は「販売手数料1.5%、信託報酬1%」。

変額有期保険を積立投資としてすすめるFP資格保有者(保険募集人)はFP倫理に反する行為をしていることがわかっていないのでしょうね。ただの保険屋さんです。残念です。

この著者である保険代理店の代表は、変額保険の仕組みを理解していないのでしょう。

それも基本的なものを。

”予定利率の意味”

”責任準備金の意味”

”保険関係費用等のコスト”

上記の内容でどの書籍かわかる方もいらっしゃるのではないでしょうか?

【関連記事】

あるブログが私(?)を批判した内容への反論

実は、この著者と同じ会社の人が書いた内容への反論でした。

これでわかりますね。

この保険代理店の変額保険に関する知識レベルや販売目的が。

それにしてもやばいですね、この著者。

ある意味、”証拠”を残していることになります。

斜め読みした限り、この本のような知識やセールストークで変額保険を積立投資商品として販売しているのなら、明らかに「商品説明が事実と違う」「それを聞いていたら契約しないような不利益になることを告げていなさそう」です。

そうであれば・・・

ウソを平気で書いて書籍にし、マネーセミナーに参加する受講者をミスリードしていくというやり方、これは本当に各種法律違反に該当してくるのではないでしょうか。

所属生命保険会社は、このような保険代理店からの数字をアテにして、黙認(?)しているのでしょうか?

この業界、平気でウソをつく人間が多すぎか?