あきらかに”誤認”させることが目的の図を表示

先日、

”マネーセミナーと変額保険”

というキーワードで当ブログがたくさん検索されていましたので、私自身そのキーワードで検索してみました。

そうするとあるブログを見かけました。

そのブログには、某社が主催するマネーセミナー(全国レベルで各地域の提携保険代理店が講師をするセミナー)に参加したことがアップされていました。

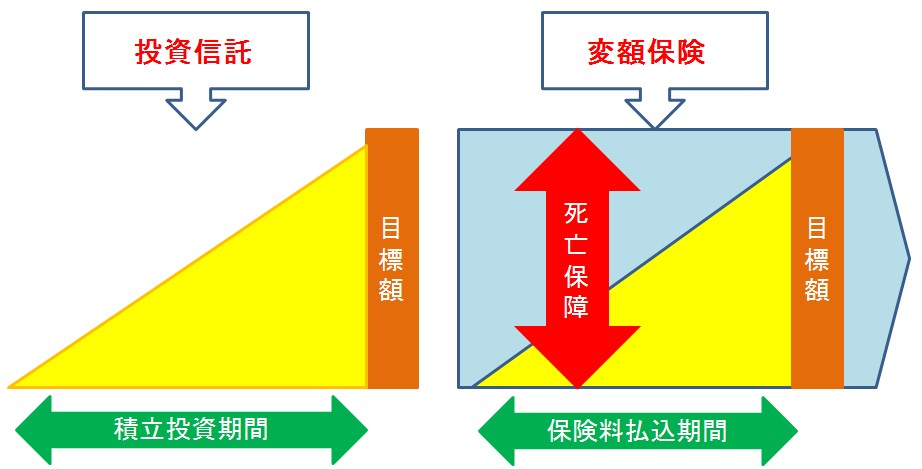

そのブログに『投資信託と変額保険』を比較説明したセミナー中のスライド画像がありました。

私がその画像を絵にしましたのでご覧ください。

これを見ると、黄色の部分(お金を払っていく累計部分、運用結果による時価の意味もあるかもしれません)とオレンジ色の部分(目標額って書いていました)が同じです

変額保険には、死亡保障(赤色の部分)があるということがわかります。

変額保険の図には、オレンジ色の「目標額」の右側にブルーで保障が継続しているように表示されています。

つまり、変額終身保険だということです。

変額終身保険の図としては、完全に間違っています。

これは各種法律違反(特に、保険業法違反でしょう)にも該当するでしょうね。(ある意味、すごいレベルのセミナーです)

この図を見ると、目標額に達するのはどちらでも同じように感じませんか?

そうであれば、「死亡保障」がついているので右側の「変額保険」がいいように感じませんか?

もちろん同じ投資額という前提で。

これが許されるのでしょうか?

とんでもないほどの「悪質商法」・・・いえ、「詐欺商法」(誤認させることが目的ではないでしょうか)だと言えます。

こういう図で説明をしていることが「中学生レベル」なんです。

この図は保険の絵です。投資をイメージさせる絵ではありません。

そりゃ、お客様も騙されます。というよりも、あきらかに「変額保険」に誘導していっています。(ミスリード)

(これは騙しているんですよ、上記セミナースライドを使って誤認させている保険代理店)

残念ですが、生命保険募集人の多くはどこまでいっても「生命保険しか」勉強していません。

「損害保険」も「投資商品」もあきらかに勉強不足です。

上記の図で説明をしていることでわかります。

まさに、初心者レベルです。

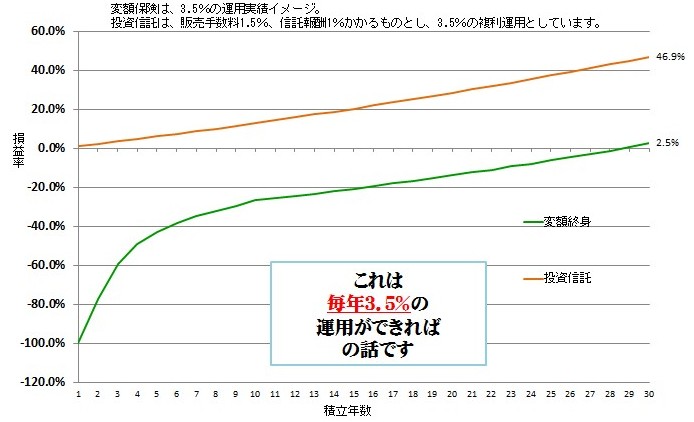

投資信託と変額保険の違いは損益率で表示するのが普通

『投資信託と変額保険』を積立投資効果としてどのようなイメージになるのかを説明する場合の本来の図をご覧いただきましょう。

変額保険は「変額終身保険」です。

ある一定の手数料込みの運用実績イメージ

*変額保険

解約返戻金の運用実績イメージ

30年間、毎年3.5%で運用できた場合

変額終身保険は3.5%運用実績(女性35歳)

投資信託は販売手数料1.5%、信託報酬1%で3.5%の運用実績

という前提条件での積立投資として払ったお金がどうなるかの損益率です。

積立投資という目的でみると、わかりやすくないですか?

検討しやすくなりませんか?

判断しやすくなりませんか?

上図(カラフルな絵)と全く違うでしょう?

投資をすすめる話なら、このような図が最低限必要ではないでしょうか。

決して、上図(カラフルな絵)のような保険商品を表す絵には見えないでしょう。

(マネーセミナーを行う保険代理店の投資知識、説明能力の限界か?)

例で作成しています毎年3.5%の運用実績では、投信と変額の結果はあきらかに”差”があります。

そのような”差”がないように思わせる上図(カラフルな絵)を使ったマネーセミナーはどれだけ”質”が悪いのでしょうか。

質が悪いということを「悪質」といいます。

同業者として恥ずかしいです。

マイナス100%からはじまる変額終身保険が積立投資?

重要なところは、変額終身のラインを見てください。

損益マイナス100%からはじまっているということです。これで投資??お客様は理解されていますか?説明を受けましたか?

これが投資においてどれだけ不利益なことかを保険募集人がお客様にきちんと伝えていない可能性があります。

お客様がこれを理解し、これに納得して”積立投資”をするということが普通に考えられませんし、これを”積立投資”というFP資格保有者の能力(モラル)を疑います。

こういう図も作れない、こういう本当の説明もできない保険代理店FPは”投資”を語るのはやめたほうがいいです。

仕事ができないにも”程”があります。

普通に投資をしている人たちに笑われます。

また、このような説明で変額保険を積立投資として契約させているなら、契約者に訴えられたら負けるのではないでしょうか。(金商法、消費者契約法)

上のカラーの図は「保険を売りたい人がつくる図」です。

下の図は「投資をわかっている人がつくる図」です。

金融商品取引法

金融商品販売法

消費者契約法

保険業法

この4つに違反している販売手法になっている可能性は極めて高いです。

さらに、変額保険の商品説明で「断定的判断」がされているケースをよく聞きます。

どんどん被害者と被害額をふやしていっています。

本当に将来、信頼されなくなる職業になってしまいます。

保険会社、金融庁は調査するべき

マネーセミナーをしている保険代理店からの変額契約について、取り扱いをしている保険会社は全件調査するべきです。

特に女性の契約については。

もっと絞って、女性が契約者・被保険者で受取人が「親」になっている契約は調査する意味があります。特定の保険代理店に偏っていると思いますので、簡単でしょう。

*契約の目的は何?

*どのような説明を受けたか?

*契約に至った経緯は?

問題の先送りは将来ブーメランとなってかえってきます。

これがマネーセミナーで変額保険をすすめる保険代理店の手口のひとつであり、投資についての知識レベルです。

ただ、現在保険会社には自浄能力が欠けていると思います。

言われないと動かないサラリーマンばかりです。

残念です。