こうも都合の良い話ばかりがあるのかと思ってしまいます。

そう「ドル・コスト平均法」の話です。

いったい「誰のため」「何のため」にこうも楽観論ばかり広めているのでしょうか?

だからいつはじめてもいいんですよ。

積立投資の「序盤」「中盤」の結果はあまり意味がないです。

ドル・コスト平均法は最後だけ気を付けておけばいいんですよ。

私は、このようなことを一般の方が言うのはいいと思いますが、投資をすすめる側やこの話で書籍をだすなどして、一般の人から(個人投資家から)お金を稼いでる人たちが言うのには反論していかないといけないと思っています。

結論から言っておきます。

人間が行う実際の投資行動は、「感情」抜きには語れません。

それが証拠にドル・コストばかり推奨する業者は「一括投資は投資した途端に下落したら強烈なダメージを受けます」とよくいいますね。

投資は一括投資だろと、ドル・コスト平均法だろうと、”はじめ時”が大切です。

積立投資の「序盤」「中盤」の結果があまり意味がないというのなら、「終盤」とやらに一括投資をすればいいのではないでしょうか。

ドル・コストも一括投資と同じ規模の残高を蓄積していく投資方法なのに、一括投資をある意味否定して積立投資をすすめるのはミスリードすぎます。

最後(売却時)が大切なのは、当たり前!!

車の運転で最後にブレーキを踏むのと同じです。

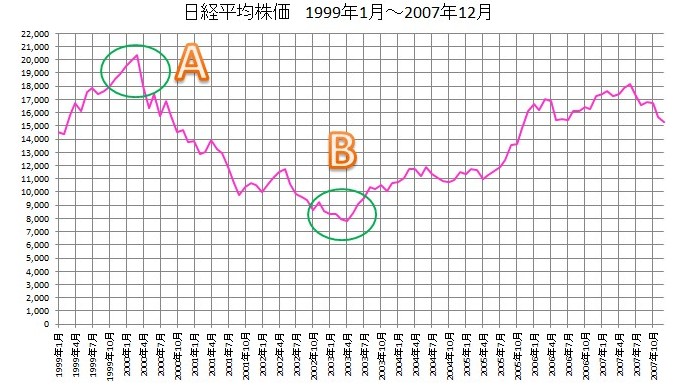

このようなシミュレーションを知っておきましょう①

日経平均株価指数を使った積立投資シミュレーション。

AさんとBさんがいます。

Aさんは、

「積立投資はいつはじめてもいい」

「はやくはじめたほうが複利効果があるからいい」

という机上の空論を信用して、相場がアツイ平均株価が19,539.70円(2000年1月)からドル・コスト平均法をはじめました。

しかし・・・

はじめて4か月目で平均株価の雲行きがあやしくなってきます。

みるみる平均株価が下落していきます。

もう毎月毎月下落していきます。

所謂「買えば含み損」「買えば含み損」の元本割れ状態です。

Aさんは冒頭の

を信じて毎月毎月の口座振替を行っていきました。

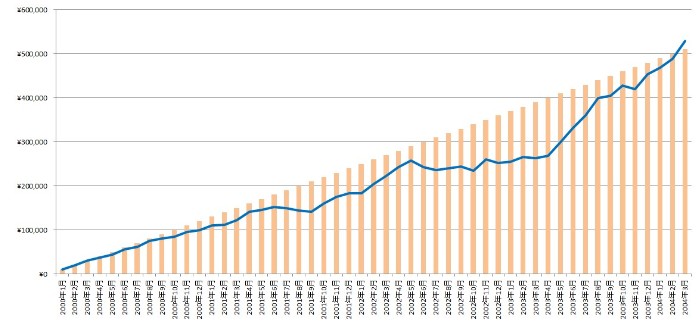

2000年1月からはじめたAさんは、3年間ずっと元本割れ、かつ30%も元本割れしていて精神状態がおかしくなりかけていました。販売業者らはいつもこう言い続けていました。

宗教ですね。

それにしても投資家にとっては非常に苦しい展開です。資産的にも、精神的にも。

一方で、売り手側には販売手数料と信託報酬が入り続けていきます。

そして・・・

Aさんの元本割れ状態が回復するときがやってきました。

なんと「2004年3月」です。

そのときの平均株価は11,715.39円、損益率103.76%(はじめたときは19,539円)

ここまで4年と3か月かかっています。

大学生なら入学してから卒業までず~~~っと元本割れです。

(楽しくね~~ ><;)

※オレンジの棒グラフ・・・積立投資累計(投資元本)

※青色の折れ線グラフ・・・評価額

想像してください。

あなたは、例えば3年、5年、10年、ず~~~っと「買えば含み損」の元本割れ状態が続いていたとしても精神状態を安定に保てますか?

もちろん、その先に投資対象が大きくV字回復(上昇する)保証なんてありません。

このようなシミュレーションを知っておきましょう②

一方、Bさんは、

日経平均(2000年1月)11,715.39円は「高いかな?」という自分自身の相場観と投資ルールに従って、そのときは積立投資をはじめませんでした。

そのかわり、その分を預金等で積み立てをはじめました。所謂元本を蓄積していくやり方です。

Bさんの相場観通り、相場は崩れていきます。

そして3年。

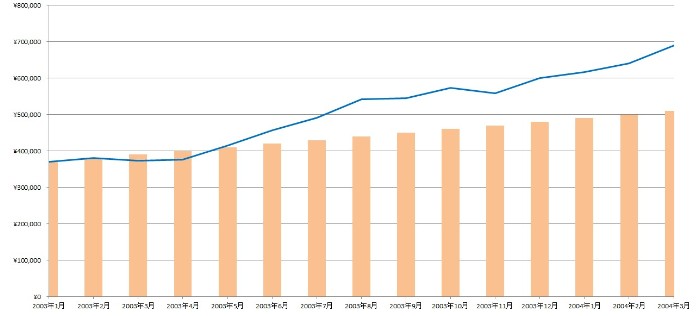

けっこう下落して「ぼちぼちはじめようかな?」と思ったのが、平均株価「8,339.94円」のときでした。その時2003年1月。

Bさんは、涼しい顔をしながら3年分の預金(元本蓄積分)全額とそれまでと同じように毎月積み立てを預金ではなく平均株価に積立投資をしはじめました。

2004年3月に、Aさんが「やったー!!元本回復した」と言っていたので自分の評価額を確認してみたところ、損益率は135%でした。

この間、約1年です。

※オレンジの棒グラフ・・・積立投資累計(投資元本)

※青色の折れ線グラフ・・・評価額

AさんもBさんも「積立投資対象」も「積立投資期間」も「積立投資累計額」もすべて同じです。

これは積立投資をしていく上で知っておくべきことです。

精神面を無視した積立投資話は無意味である

けっきょくのところ、Aさんの話もBさんの話もこれからの投資方法を考える上では、ただの机上論です。

しかし、Bさんのような机上論をイメージしておくことは、積立投資では不可欠です。

私たち個人は、他人様のお金を使って投資をするのではありません。

自分自身のお金を使って投資をします。

そこに”精神面”(=感情)を無視した説明は無意味です。

冒頭のような机上論が成り立つのであれば、投資をすすめる側が手数料を抜いて、きちんと元本保証で運用をすればいいだけでしょう。

「5%複利運用?じゃあ、あなた方に2%の手数料を払うので、3%複利運用結果をください」

これでいいでしょう。

そうなると、投資をすすめる側自身が”精神面”を無視できなくなっていくでしょう。

立場逆転です。

いまのように、平気で机上の空論が言えなくなります。

それが人が実際に行う投資というものです。

現在、投資をすすめる側が”精神面”を無視できないのは、

*自分の、自社の売り上げだけ

についてです。

それこそ自分自身のお金がかかっているからです。

だからこそ、リスクの本質を伝えずに必死になって積立投資をすすめるのです。