今回、個人投資家の皆様に人気のセゾン投信のバンガードをテーマにして勉強していきましょう。

あらかじめ言っておきますが、セゾン投信を批判するというものではありません。

常に”本質”を見ていくことが大切だということをお伝えしていきます。

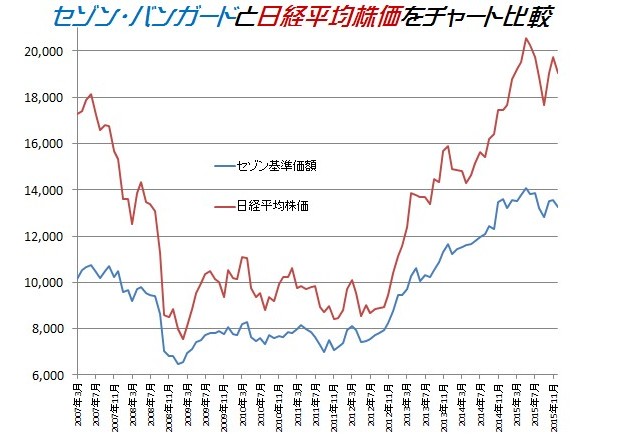

セゾン・バンガード・グローバルバランスファンドと日経平均株価のチャートを比較してみました。

(期間はセゾンスタートの2007年3月末~2015年 12月末)

ここから見えてくるもの、わかってくることがあります。

②はじめの大きな下落時点は日経平均のほうが大きく沈んでいる

③大きく沈んだところからの上昇率は日経平均のほうが大きい

④この期間の毎月ドルコスト平均法投資は日経平均で行ったほうが圧倒的に良かった

これは事実です。

私の意見としては

「運用、運用というが、これって運用していると言えるのか?個人投資家がインデックス投資をしているものをただ巨大化しただけではないか?日経平均への投資で十分ではないか?」

という程度です。

そして、次の赤枠を強調しておきたいと思います。

やはり

ということが言えるでしょう。

セゾンといえば、社長さんがネットや書籍を通じて鼻息荒いことを言っており、多くの個人投資家も社長さんの影響(宗教かネットワークビジネスみたいなイメージ)などを受けて「セゾン!セゾン!」と言っていますね。

いつも言っていますが、一般の個人の皆さんは何を言ってもいいです。

そう、「セゾン!セゾン!」というのはかまいません。自由です。

いえ、私は冒頭でも断っていますがセゾン・バンガードを批判しているのではありません。

本質をお伝えしているだけです。

「その程度だ」という、これが本質だと言っておきましょう。

しかし、ここからは少し批判になると思います。

セゾン投信に批判ではなく、社長さんに対してです。

社長さんの書いたある書籍に、次のような項目があるらしいです。

(ネットで目次だけ確認しました。内容は読んでいませんので不明)

・一世帯あたりの年間払込保険料は平均41.6万円

・保険商品では資産形成にならない

・そもそも生命保険はいらないのではないか/ほか

よくある「保険でお金をふやすのは間違い」というものですね。

内容は読んでいませんので不明ではありますが、「保険への批判」ととらえれますね^^;

(ですので、ここからは書籍等に対して批判的に書いていきます)

多くのFP資格保有者もよく同じように言っています。

保険について書かれていますので、反論しておかないといけないでしょう。

彼らは保険についてはかなり素人ですから、このブログを読んで勉強をするといいでしょう。

2001年11月契約 解約返戻金は保険料の2.06倍(一昨日現在)

2003年1月契約 同 1.78倍(同)

これでも

「保険は運用商品にならない」

と言えるのでしょうか?

という以前に、このようなことを知っているのでしょうか?

また、お客様の資産をこのぐらい「増」させたことがあるのでしょうか?

「保険は運用商品にならない」と言っているセゾン投信の社長さんは、このような保険商品が実際にあることも知らないでしょう。

きちんと勉強して、情報は発信したほうがいいですよね。

投資と保険の両方についてプロでないと、このような商品の提案や結果をだすことはできないでしょう。

保険のことを知らないのに、わかったふうに語る人たちが多い昨今ですが、本質知らずは恥をかくだけです。

と同時に、投資の世界はどこまでいっても

机上論

でしかありません。

セルサイドは、机上論をかっこつけて演説するのではなく、他人様にリスクを取らせて収益を上げる側の責任として、きちんと「見る」「見せる」をしないといけないのではないでしょうか。

誰でも、いつからはじめても恩恵ある投資結果を提供できる自信があるのなら、元本保証の積立投資商品(社長さん曰く、30年で7%複利ができるらしい)を設計して、金融庁に認可をとればいいでしょう。

もちろん、きちんと手数料を抜いていただき3%程度の固定金利商品をお願いしたいところです。

MLM、ネットワークビジネスと同じですね。

┐( ̄ヘ ̄)┌

セゾン・バンガード・グローバルバランスファンド(ノーロード、信託報酬:0.69%±0.03%、信託財産留保額:0.1%)をそれほど絶賛しなくてもよい。

それよりも、投資対象は違うが、中身のわかる低コストの日経平均株価連動投信(参考:ノーロード、信託報酬:0.28%)への投資で十分ではないか。

ということも言えます。

今回の記事も皆様の投資に対して、少しでも参考になれば幸いです。