なぜ契約をしてしまったのか

そもそも「見直し含めて生命保険の相談は必要なし」だったご相談者がなぜ契約に至ったのか。

マネーセミナー後の個別相談への参加は、多くのケースで洗脳の場へ自ら入っていくことと同義となってしまいます。

今回のケースは典型的でした。

まず、その場所が保険代理店の事務所だったとのことで、セミナーのように広い空間に自分以外の参加者もいる状況とは異なり、囲い込みという形で自分ひとりしかいない空間で巧みなセールストークによって”洗脳”されていったとのことでした。

あらゆる悪徳商法の勧誘(洗脳)は、あなたの判断能力を鈍らせることに重きをおいており、アレコレ仕掛けてきます。

特に気をつけてもらいたいのが、将来不安につけこみ自己責任論を展開してくる者には近づかないようにしてください。

近づいてしまった場合は、積極的に離れていくように意識してください。

投資詐欺や情報商材の勧誘(マルチ商法)に、よく「いま決断してください」というのがあります。ほかにも

「すぐはじめましょう」

「お金なくても大丈夫!借りにいきましょう」

「家族や友人に相談なんて、あなたの人生ですよ」

「あなたの人生、このままでいいんですか」

気をつけてください。

話を今回のケースに戻し、なぜ契約をしてしまったのか。

何度もお話していますが、今回は(今回も,が正しいでしょう)販売現場でコンプラ違反(騙す行為)のオンパレードが行われていました。

保険設計書もほとんど見せない・説明しない、商品パンフレットもださない・説明しない、あるのは目の前にいる保険募集人のコンプラ違反満載の機関銃のように発射されるセールストーク。

そのセールストークにより、

「セミナー講師はたくさんの資格を持っている(セミナー資料で資格をアピール)すごい人」

「セミナー講師をしていたこの人が、そんなに絶賛する商品であれば信用できる」

「世の中にそんなにも良い商品があるのか」

と催眠状態にかかったような状態だったと振り返っておられました。

つまり、契約をした、というよりも騙されてしまったということです。

是非知っておいてください。

このようなコンプラ違反(=騙すことになります)を普通にしている保険募集人は全国に普通にいます。

保険会社や保険代理店は”数字”さえしていれば、という体質があり、知っていてもそれらを野放しにしているからです。

(巨額な金銭詐欺をして警察に捕まるまで野放しなのか?って感じです。次から次へとでてきています)

<今回のケース含め、マネーセミナー経由の変額はコンプラ違反の可能性が高い>

・意向把握義務・比較推奨義務・断定的判断の提供・適合性の原則・誤解させるおそれのある比較表示・虚偽説明等々について。

それらのバロメーターのひとつは「積立投資として変額有期保険をすすめてくる」です。

悪人による変額設計の保険期間はとにかく長期になっている

今回のケースの変額保険の設計(黄色枠内)をご覧ください。

保険金額:●千万円

過去見てきたほとんどのケースで変額の保険期間(満期)は80歳(もしくは70歳以上)になっています。

契約者の年齢など関係なく、分かりやすく言うと、あなたが何歳であろうと30年、35年、40年、45年、50年後といった超長期の満期設定です。

不適切という言葉では語ることができない異常な状況です。

当ブログをお読みいただいている方でこの商品をご存知のない方もいるかと思います。

では、商品を養老保険(過去、郵便局を筆頭にたくさん販売されていました)としてお考えください。

養老保険の満期が80歳だったらどうでしょう?

また、

学資保険の満期が子供の年齢で30歳だったらどうでしょうか?

個人年金保険の年金支給開始年齢が80歳だったらどうでしょうか?

これらと同じようなものです。異常さが分かるでしょう。

そもそも変額の保険期間を決めるのは保険募集人ではありませんが、過去契約者の方々から伺ったケースでは、それを決めているのは保険募集人になっていました。(明らかに手数料率の関係です)

この異常な状況を放置、いや推奨している保険会社が異常であり、顧客本位ということからは程遠いでしょう。

保険期間80歳の設定をする保険募集人は、当ブログで何度も指摘してきていますが悪人です。

自分の手数料のことしか考えていません。

変額有期は、その保険期間が長くなればなるほど保険募集人が受け取る手数料率が高くなり、逆に解約返戻金の損益率は下図のように大きく毀損した状態からはじまり、かつ長期間継続します。

つまり、契約者を泣かすことで自分たちが儲かるようになっているということです。

変額の保険期間が長期(超長期)になればそのような仕組みになることを保険会社も保険募集人も全く説明していません。

しているのは「長期・分散・積立」という投資信託での積立投資と誤認させるセールストークです。

商品パンフレットにも堂々と記載されていますが、これが「誤解させるおそれのある比較表示行為」にあたらないとしているところも保険業界全体の”闇”です。

明らかに情報の非対称性が存在しています。

だからこそ、保険会社はおかしい契約形態にはすべて成立前確認を実施すべきなのです。

あなたが積立投資を検討している(いた)として、iDeCo、つみたてNISA、変額個人年金ではなく、変額有期保険をすすめる保険募集人、さらには、その商品の設計において80歳満期(70歳や75歳といった超長期の満期)で設定してくる(きた)保険募集人はあなたを自分の「カネヅル(手数料)」としか見ていない可能性が極めて高いです。

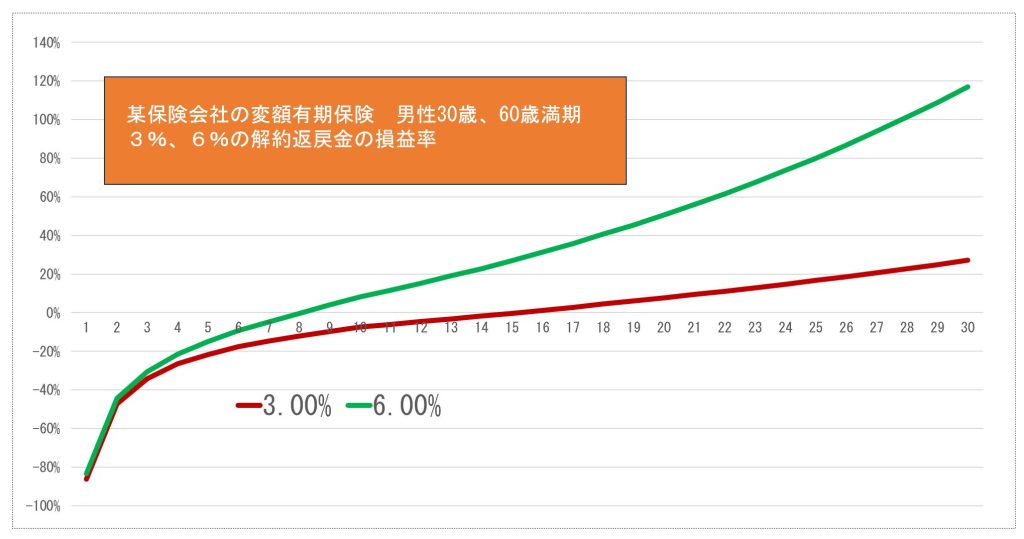

下図でイメージをご確認ください。

6%(緑)ラインは、”毎年6%”で運用できた場合です。

これを見ると、単純に8年後まで元本割れということが分かります。

それよりも想像してみてください。

これをはじめて1年後にやめた場合、どれだけたくさんの資金を入れていようと、年10%の運用ができようと、あなたに戻ってくる資金はゼロか限りなくゼロに近いでしょう。

これは、掛け捨て?暴落?

こういった説明もなければ、認識もないでしょう。

顧客本位ではなく、保険会社・保険募集人本位

保険募集人の中には

「長期で契約しているのに、そんな短期のことなんて説明しても無意味。まして1年後の解約なんて。」

と思っている人もいるかもしれません。

それ、もしも契約者に言ってしまったら即アウトですよ。

これが「死亡保険商品」だということであり、誤認させてはいけない重要なところのひとつです。

それ以前に、セミナー講師で変額説明の際に上のグラフの説明なんてしたこともないでしょう。

事実、最初からグイ~ンと伸びていくグラフしか説明(そもそも上のようなグラフを自分で作成することもできない人が多いでしょう)することができず、標準偏差のことも知らない者も大多数でしょう。

大きく元本割れ(保険料累計を下回る)した状態の解約返戻金が元本回復することは約束されていません。

当然、それを大きく上回っていくことも約束されていません。

80歳満期とかで設定して巨額な手数料を受け取る保険募集人の中で、それを本気で理解している保険募集人はどれほどいるのでしょうか。

いや、契約者のことを考えて提案する姿勢のある保険募集人であれば、はじめからこのような商品設計はしないでしょうけれど。

あなたは上のグラフのような資産の動きをするものを提案されてうれしいですか?

もちろん死亡保障の目的はゼロです。

繰り返しますが、ご相談者は個別相談の冒頭「今回の相談で生命保険についての提案・見直しは必要ない」と断っているにもかかわらず、ノーヒアリングで勝手に保険設計をし、上記の保険期間および死亡保険金額に設定した理由をなにひとつ説明せずに、数多くの騙しセールストークを展開されたことにより、契約をしてしまったのです。

この保険募集人はある意味すごいです。洗脳するために必死にトレーニングを積んでいるのかもしれません。

コンプラ意識皆無で、この業界にいてはいけないレベルです。

これも保険会社と所属保険代理店が「新契約の数字のみ」を評価対象としていることが大きな原因であり、騙されて大切なお金を失うのは人生を一生懸命に考えている堅実な人たちです。

続く・・・