人を見ない、生活を知らない、それを語る自分がカッコイイというところから形成されるものです。

日経新聞電子版(10/27)

『老後資金、取り崩しの公式 前半は定率、後半は定額で』

この記事は、典型的な机上の空論でこの記事の読者、いや多くの人にとっては参考にならないだろうなと思いました。

今回2回に分けてそれについて書いていきます。

まず

「蓄えた資産は毎年、どれくらいのペースで取り崩していってよいものでしょうか」

という定年を控えた人に対して、女性FPが語っていたものについてですが、

保有資産÷35年(95歳-60歳)=年間取り崩せる額

単純にこのようなことを計算するのが第一歩だということでした。

まるで小学校の算数のテストみたいな感覚ですね。

生徒「毎年(2千万円÷35で)571,428円で、あまり20円です。」 (・▽・)/

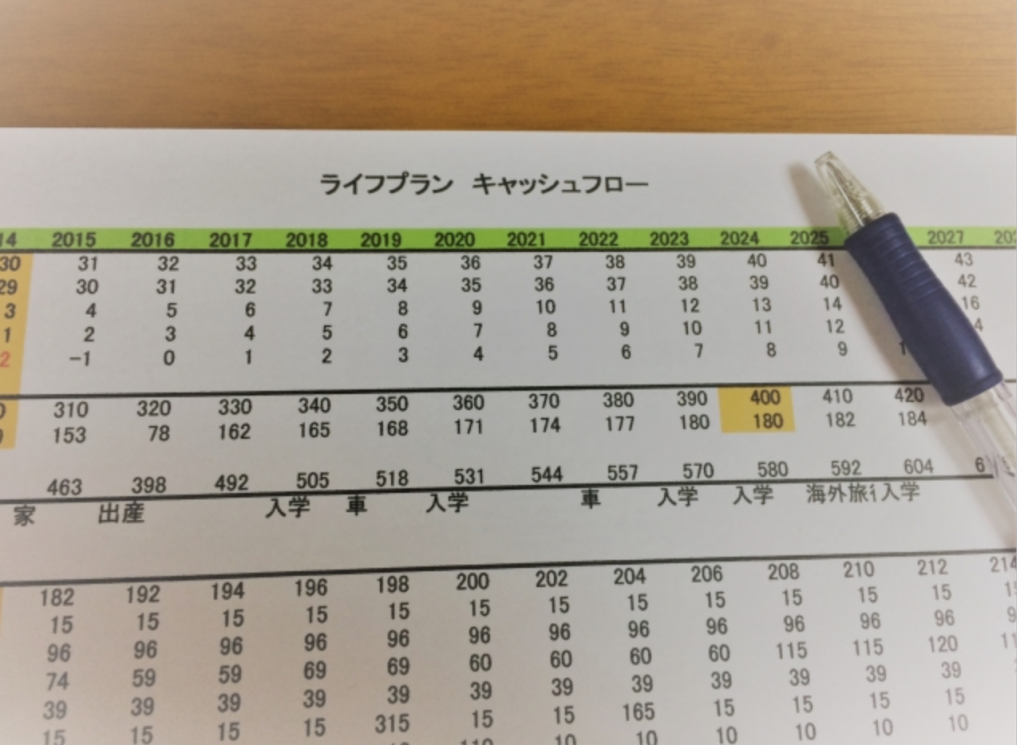

ファイナンシャルプランナーと名乗るのなら、ライフプラン表を作成し、将来のキャッシュフローを確認するということこそがまずやるべきことだという、FPとしての最低限の視点が抜けているのではないでしょうか。

人が「具合が悪いので」と病院へ行ったときに、ドクターが何も検査もせずに「具合が悪いのならこの製薬会社のこの薬を」と言うでしょうか?

例えば、眼科行けば「視力」だけでなく「眼圧」なども検査するでしょう。

歯科へ行けば歯や歯茎の「レントゲン」もとるでしょう。

普通、ちゃんとそれぞれの患者自身の状況を知ってもらって治療方法を話してもらいたくないでしょうか?

FPとは、そういうことをする仕事、そういうことをしないのであればいらない仕事だということがわかってないようです。

60歳の人が100人いたとして、皆それぞれの人生観、生活観がありますので、全く違う100のライフプラン表が作成されていきます。

そういうことを抜きにして、ただの「割り算」なんて・・・。

ただ「生命保険はダメ!」「積立投資はサイコー!」みたいなことを言っているだけでは大切な視点が抜けていくのかもしれません。

残念な記事です。