先日、『橋下徹の即リプ!』に竹中平蔵氏が出ていたのを見ましたが、その時に竹中氏が言っていたことがあります。

こういうのもそうですが、金融業界は「未経験者」「机上論者」「自分は(お金があっても)しないが他人にはすすめる者」が多い世界です。

金融庁が「貯蓄から資産形成(以前は投資)へ」と煽っている(?)ことが正しい姿勢なのか疑問です。

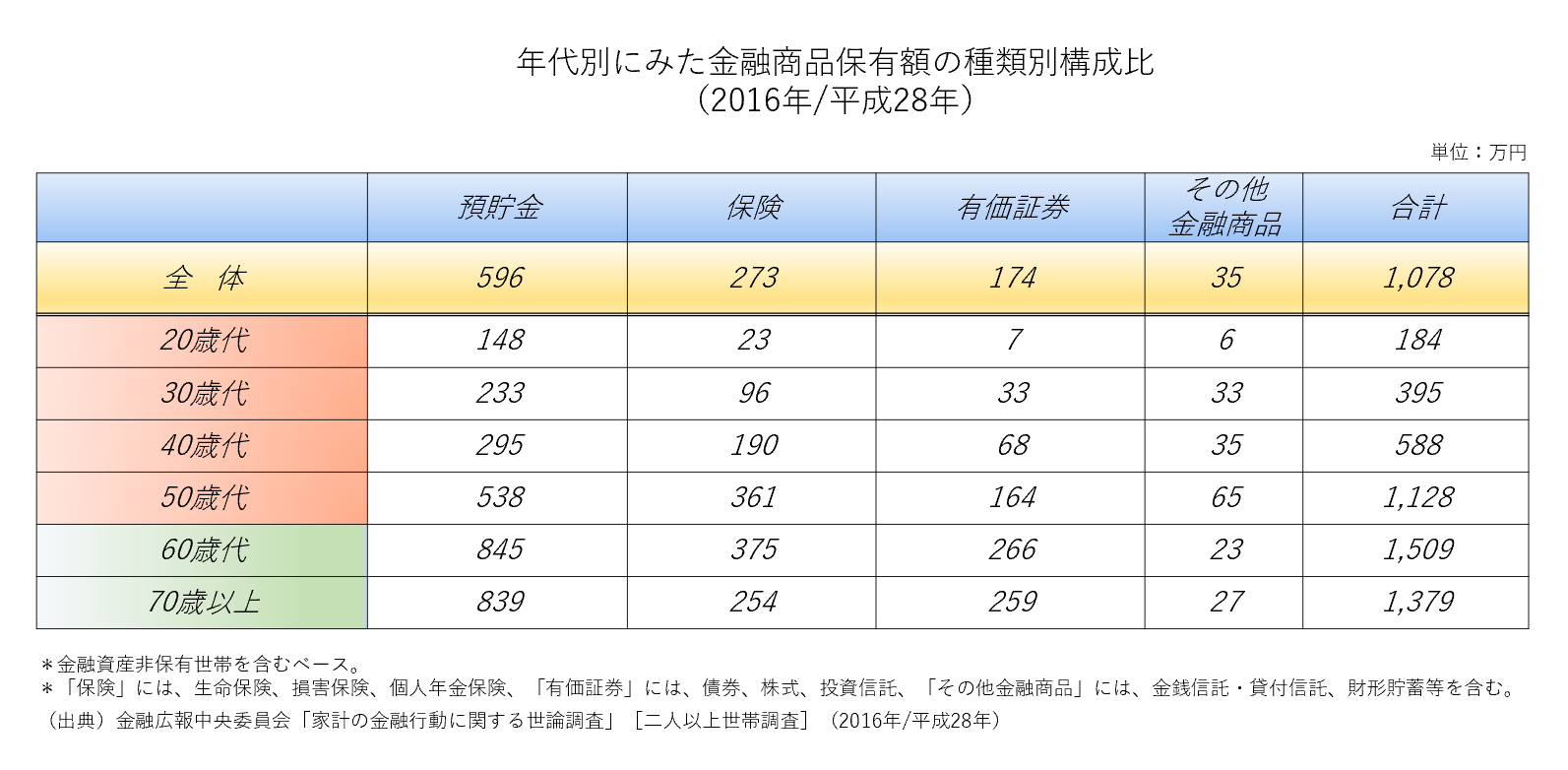

というのは、下の表をご覧ください。

この表は、金融庁も関係している金融広報中央委員会のデータからのものです。

これを見て率直にどう思いますか?

「有価証券」の保有割合を多くしたいという希望があるとして、現状で少ないといえるでしょうか?

50歳代までを資産形成世代と仮定して色分けをしましたが、いかがでしょうか?

少ないといえるでしょうか?

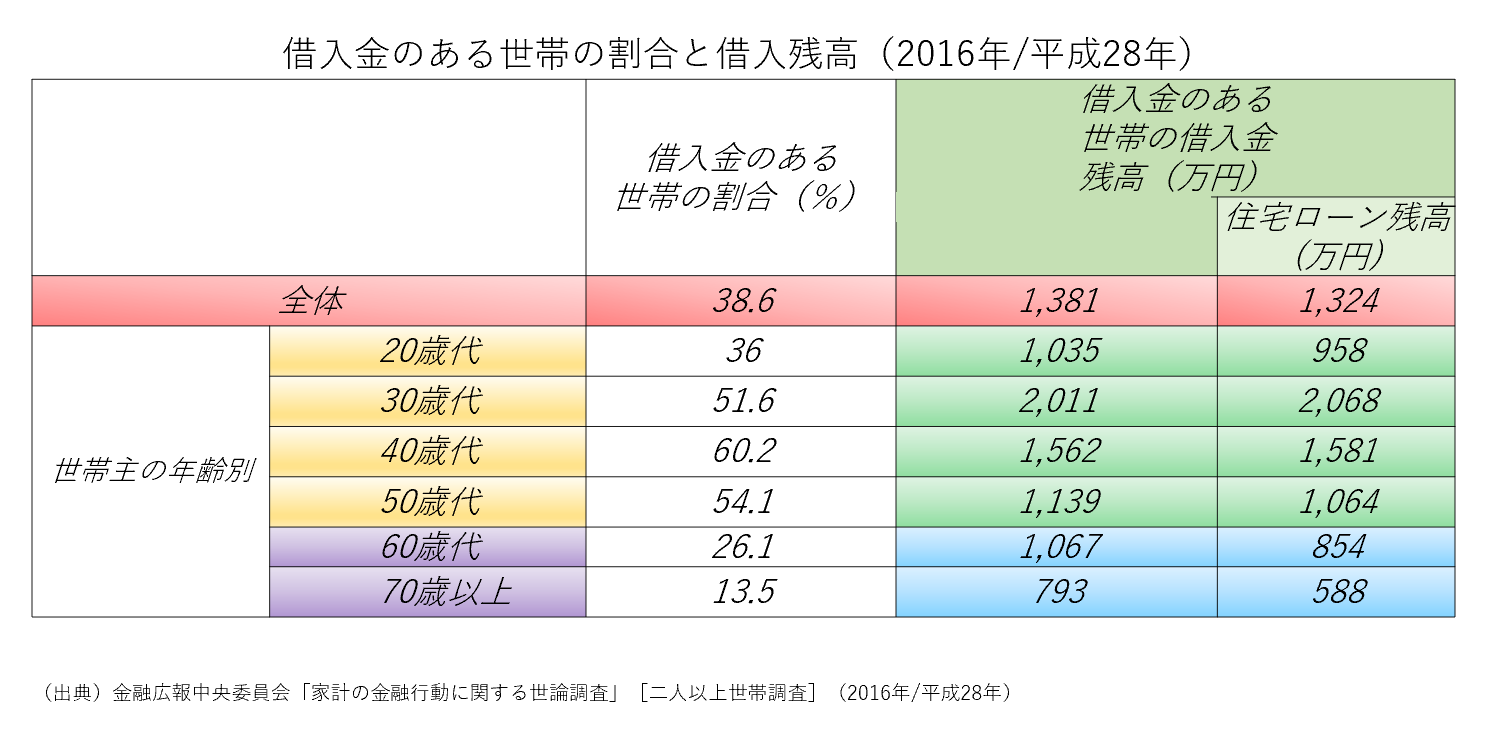

一方で、下の表にもある「借入金」というものが家計にはあります。

借入金の多くは住宅ローンです。

一般的に50歳代までの資産形成世代には、

住宅ローンにあるように、住まいまわり関係にかかる費用

お子様のいる家庭には教育にかかる費用

マイカーのある家庭には車まわりにかかる費用

レジャーにかかる費用

等々、多くの費用がかかりますよね。

そういうことを考えながら生活をしているのが国民なんですけどね。金融庁の皆さん。

さて、これらを見ても思いますか?

「預貯金多い!」

「保険多い!」

「有価証券少ない!」

思う人もいるのでしょうが、きっと視点が違うんでしょうね。

個人家計の金融資産の割合で預貯金の比率が多いという話について、事実は

個人家計の金融資産の6割を保有している60歳以上の方たちの金融資産構成が影響している。

また、

莫大な金融資産を保有している方たちの金融資産構成が影響している。

ということではないでしょうか。

したがって、

日本人の資産形成世代に対してされている「貯蓄より投資へ」という話は、煽りとポジショントークのなにものでもない。

と思います。

なにより、金融資産というのは各年代で「保有する意味」が違います。

このような事実、視点を持って情報発信しないのは、ミスリードと言われても仕方ないでしょうね。