『フィデリティ退職・投資教育研究所所長 野尻哲史氏のコラム』より

2018/05/31第80回:現役世代にとっての「60歳からの資産運用」の意味

いつものようにサラリと言ってくれていますね。(ある意味、感心します)

この話をグラフ化してみましょう。

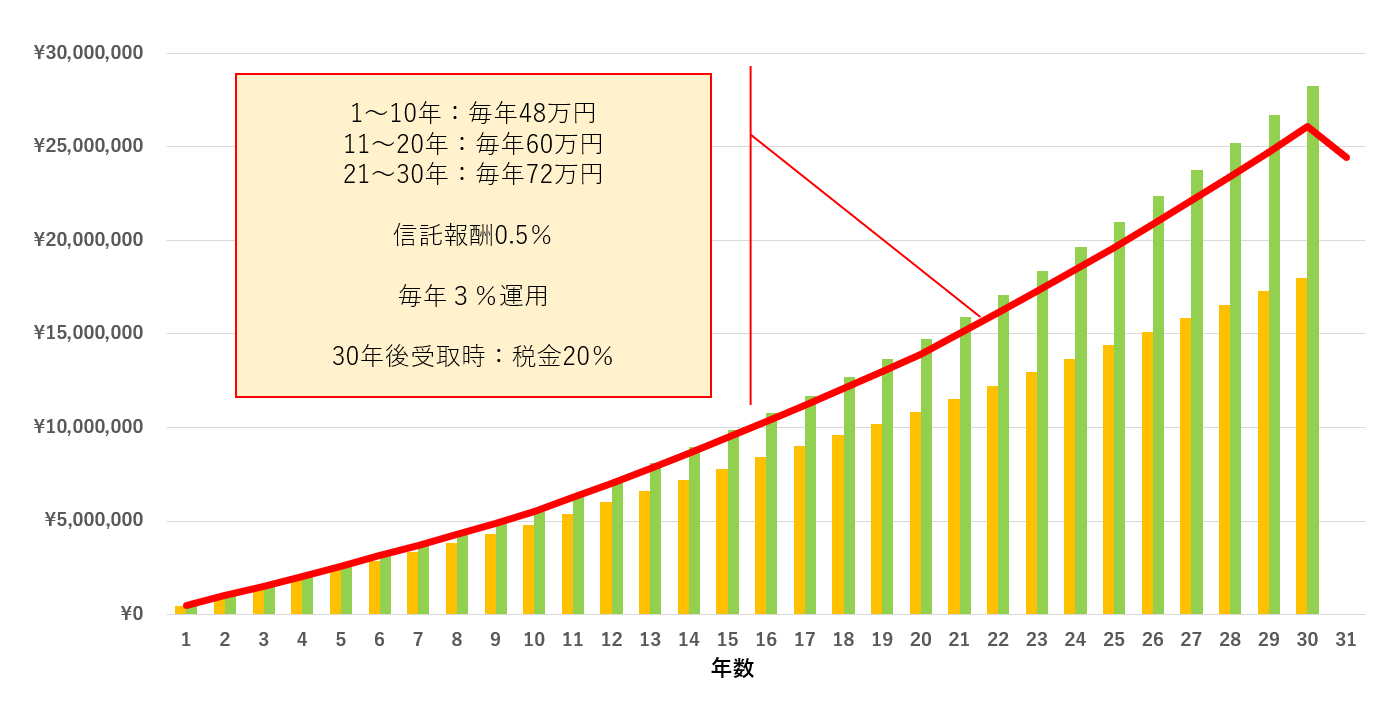

・オレンジ・・・投資元本

・グリーン・・・3%リターン

・赤・・・グリーン×信託報酬0.5%+30年後に20%課税

確かに1,800万円(オレンジ)の投資元本が2,800万円(グリーン)になっています。

ついでですから、これに「信託報酬:0.5%」を加えてみましょう。

2,600万円(赤)ほどになっています。

200万円はどこにいったのでしょう?

さらに受取額をイメージしていただくために20%の課税を考慮してみましょう。

2,400万円(赤・31年後)ほどになっています。

400万円はどこにいったのでしょう?

ひたすら毎月の積立を30年継続し、1,800万円の累計額を積み上げるということがいとも簡単なことであるかのように語る彼ら。

彼らの説明は、まさに夢見る話ばかりです。

しかし、

解説したように、2,800万円と言っている平和なシミュレーションでも実際は2,400万円ほどにしかならないということは説明されていません。

400万円は誤差レベル?

私から言わせれば、

「重要事項の説明不足だらけでよく堂々と仕事できますね」

ってなものです。

ちなみに、「信託報酬:1.0%」にしてみると・・・

2,800万円となっているところが2,400万円ほどになり、さらに20%課税を考慮すると、2,280万円ほどになってしまいます。

当初の2,800万円と比較して500万円以上の差となります。

冒頭のリンク先の記事を書いた野尻氏。

書いている内容に自信があるのなら、公的年金の運用に携わってはどうでしょうか?

そしてその通りにリターンを実現していってくれないでしょうか?

それは文字通り日本国民のためになりますから。

こうなってくると、積立投資の話ってライアーゲームみたいですね。