契約時一括投資+その後月払ドルコストの変額年金保険

先日、某生命保険会社「変額個人年金保険」(契約時一括、かつ毎月払:現在販売停止中)をされていらっしゃるお二人のお客様のご相談をお受けいたしました。

お二人ともリーマンショック前から契約しておられ、リーマンでの下落相場と最近の上昇相場を経験され、現在かろうじてプラス圏になっていました。(現在も継続中です)

かろうじて、と言うのは

「そんなにふえていないですね」

と言わざるをえない評価額(=解約返戻金)状況だったからです。

特別勘定配分:株式比率70%以上、一括投資分もあったにも関わらずです。

また、時期的に世界株式市場の上昇、円安のダブル恩恵をまともに受けていたにも関わらずです。

「そんなにふえていないですね」の大きな理由は、

「保険関連費用+運用費用」で年間約3%のコストがかかっていたことです。

ただ、お客様がリスクを負う商品である変額保険のコストの代表のひとつである”保険関連費用”をきちんと表示(書面に記載)しない保険会社が多い中で、こちらの保険会社はきちんと記載されていました。

定額保険を否定して変額保険をすすめても得をするのは保険募集人ばかり?

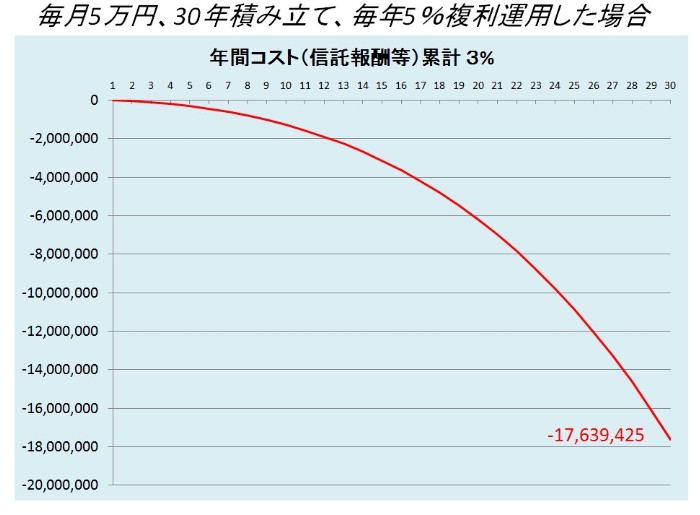

それでは、そのコストがどれだけリターンを蝕むのかを見てみましょう。

こういうことです。

この結果は「リスク」は考えていません。あくまでも「コスト」のみです。

あなた自身の商品、あなたの変額・投信担当者にシミュレーションしてもらうと良いですよ。

(このようなシミュレーションも作成できない担当者はリスク商品を取り扱うべきではないですね)

わかりますよね?

たとえ毎年5%で運用できたとしても3%もコストがかかってくると、その運用益のほとんどはコストとして消えていくだけになっていきます。

誰が、どこが儲かる仕組みですか?

このような商品をすすめる保険募集人は「定額保険」を否定して「変額保険」をすすめます。

その意図は?

建前は、

本音は、

いったい”誰のため””何のため”にリスクをとっているのかわからなくなりますよね。

こうなってくると、定額保険のほうがコスト&リスク(標準偏差)を考えた場合、断然よくなってきます。

保険会社側(商品開発部)はこういう仕組みをきちんとわかっています。(当然です)

営業側でここまで詳しく説明できる人はほとんどいないでしょう。

営業側(保険募集人)は

「特別勘定で〇%ふえています。すごいでしょう!」

(このトークは誤認を与えます)

という低レベルな説明ばかりです。

このような説明しかできないなら、「誤認」「不実告知」「重要事項の説明不足」となるでしょう。

当ブログ記事のように、ここまでリスク・コスト(今回の記事はコスト)を説明をしてくれる、またシミュレーションをしてくれる保険募集人(保険代理店)がいるでしょうか?

今の日本で、生命保険と資産形成の両方の”本質”を理解しているFP、保険代理店はかなり少ないと思います。

弊社はそのかなり少ない中の一社です。