ネット等でドル・コスト平均法を”絶賛するための”説明ばかりするFP資格保有者や保険募集人が次から次へとでてきます。

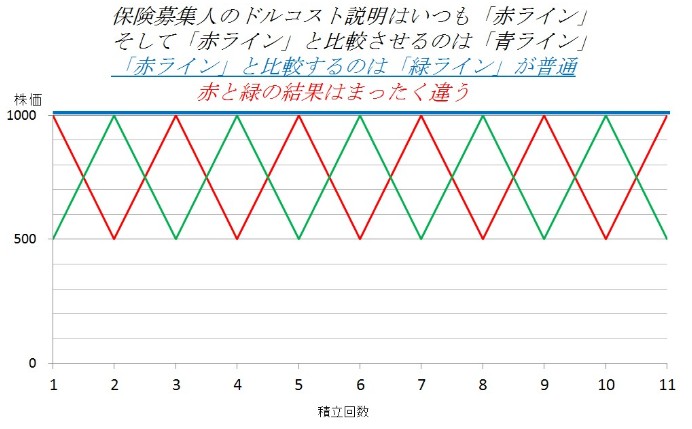

よくあるパターンのひとつとして、下のグラフの「赤ライン」と「青ライン」の比較ものです。

11回のドル・コスト平均法シミュレーションイメージです。

< 比較の特徴 >

「赤ライン」・・・上げ下げ繰り返し、最後が上昇して終わり

「青ライン」・・・赤ラインのスタート時点(一回目)に一回買い付け

上の図は、ボラティリティ(ブレ幅)「50%」という異常なシミュレーション(本当はこのようなボラティリティもいけない)になっており、同じ割合で交互に上下させる場合、結果は最後で大きく変わります。

本来、「赤ライン」と比較させるのは「青ライン」ではなく「緑のライン」でなければなりません。

つまり、最後が下落して終わりのシミュレーションですね。

「最後に上昇」のみで終わるパターンのみで説明するのは、セルサイド特有です。

それを「青ライン」と比較しているのはかなり意図的です。

「青ライン」の意味は、まとまった資金の投資ということですね。

まとまった資金で投資するよりもドル・コストがいいというストーリーになっています。

図を見ながら説明されると洗脳されてしまい、とにかくドル・コスト投資というのは失敗しない投資方法で、一括投資よりも有利にしか見えなくなってしまうでしょう。

何度もお伝えしてきていますが、マネーセミナーを行っている保険募集人がすすめるのは「投資信託」ではありません。

原則「変額有期(or終身)保険」です。

保険商品には、責任準備金というものがありますので、「一括(一時払)」と「月払」では契約者にとっての不利益度と保険募集人の利益度が違ってきます。

そもそもお客様のことを考えているのなら「変額」でドル・コストなんてすすめません。

また、ボラティリティを「50%」にしているので、「赤ライン」が150%になっています。

ものすごいふえるものと思ってしまいますね。

こういうのをミスリードと言います。

もっとまともな情報発信をしないと・・・

いまは2016年6月です。

世の中、ドル・コスト平均法をすすめるブログ(ネット情報)はたくさんあります。

ネットで検索すればいくらでもでてきます。

*FP資格保有者として

*保険募集人として

ドル・コストの情報発信をするなら、もっともっと検証して、本当にタメになる情報発信をしましょう。

それが、

*FP資格保有者の

*保険募集人の

評価につながっていくのですから。