必死になって投資しなくてもいい

人生の三大資金のひとつである『老後資金』。

この『老後資金』のために、”投資”をさせようという風潮が蔓延しています。

しかしながら、次のような仮説を立てることは重要です。

はじめから所謂お金持ちではなく、普通のサラリーマン・公務員人生を送ってきた人がいたとします。

その人が、定年退職した時点でそれ相応の金融資産(退職金含む)を保有していたとします。

退職後、その金融資産が枯渇する(使い切る)ほどのペースで支出していくでしょうか?

逆に、

ある一定程度の金融資産を残すことを考えながら支出していくのではないでしょうか。

というのも

その人の生き様の結果がその時点の金融資産(老後資金)になっています。

金融資産というのは、その人が扱えるお金の量(金銭価値)が反映されているものだと言ってもいいと思います。

そう考えてみますと、老後資金が1千万円あっても3千万円あってもさほど差はないと考えてもいいかと思います。

その人が、定年退職した時点でそれ相応の金融資産(退職金含む)を保有していたとします。

退職後、その金融資産が枯渇する(使い切る)ほどのペースで支出していくでしょうか?

逆に、

ある一定程度の金融資産を残すことを考えながら支出していくのではないでしょうか。

というのも

その人の生き様の結果がその時点の金融資産(老後資金)になっています。

金融資産というのは、その人が扱えるお金の量(金銭価値)が反映されているものだと言ってもいいと思います。

そう考えてみますと、老後資金が1千万円あっても3千万円あってもさほど差はないと考えてもいいかと思います。

同時に、必死こいて(^^;)

「やれ投資だ!さあ投資だ!」

と言っても巷で言われているほど、使うことができる金融資産の差なんて将来つかないと思います。

というのも、

一般的に、投資(または貯蓄)にまわすお金というのは、消費にまわさなかったお金です。

【収入-貯蓄・投資=消費・非消費支出】

という式が成り立つとして、いまある程度(※1)消費しない人が将来ある程度(※2)消費する人になるとは考えにくいです。

※1,2ある程度・・・人によって違います

「投資!投資!」と言っている人は、”お金が趣味”であり”それ自体が消費”になっているんですね。

否定したい人もいるでしょうけど、それにどれだけの時間とお金をかけているかを別の視点で考えると納得されるのではないでしょうか。

実際、毎日のように「資産形成頑張ってますよ~」ブログなどを書いている人は、ご自分の仕事と比較してどっちが重要かわからないぐらいになっているのではないでしょうか?

ご自分の仕事に関する書籍や情報を得るよりも金融・投資に関する書籍や情報を得ているほうが多いのではないでしょうか。

【収入-貯蓄・投資=消費・非消費支出】

という式が成り立つとして、いまある程度(※1)消費しない人が将来ある程度(※2)消費する人になるとは考えにくいです。

※1,2ある程度・・・人によって違います

「投資!投資!」と言っている人は、”お金が趣味”であり”それ自体が消費”になっているんですね。

否定したい人もいるでしょうけど、それにどれだけの時間とお金をかけているかを別の視点で考えると納得されるのではないでしょうか。

実際、毎日のように「資産形成頑張ってますよ~」ブログなどを書いている人は、ご自分の仕事と比較してどっちが重要かわからないぐらいになっているのではないでしょうか?

ご自分の仕事に関する書籍や情報を得るよりも金融・投資に関する書籍や情報を得ているほうが多いのではないでしょうか。

そう考えると、投資という行為自体が趣味・道楽になっていくのではないかと思っています。

将来の老後生活の楽しみですね。

パチンコや競馬・競艇・宝くじみたいなものです。

私は、いまの高齢者で投資をしている人たちの投資目的は、本人が気づいているかいないかに関わらず、道楽が大半だと思っています。

ですので、必死に「投資!投資!」と言って資産形成しすぎても、結局「使うことができない」「使うことに痛みを感じてしまう」金融資産を保有していくことになるのではないでしょうか。

(そんなものですよ)

従って、

老後の金融資産1千万円ある人も3千万円ある人も使っていく金融資産として考えてみると差はないだろうという仮説を立てることができます。

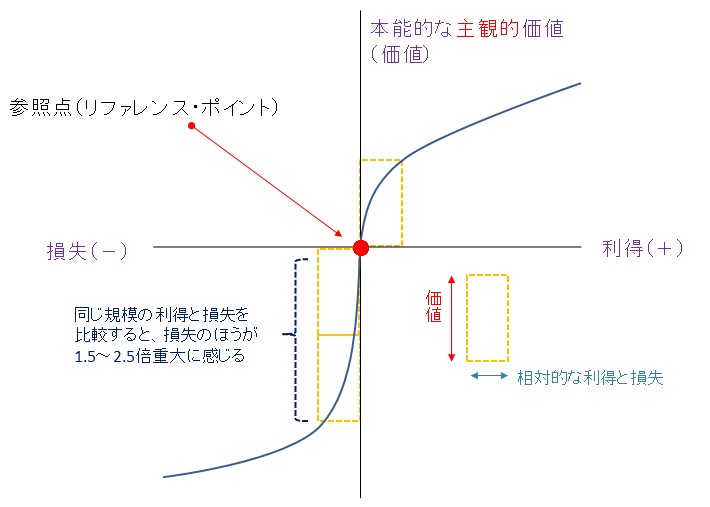

こういうことも有名ですよね。人は、

損失の痛みを同等の利得よりも苦痛に感じる

という性質を持っています。

そう、つまりは将来、金融資産を減らすことが苦痛になってしまうということです。